Podpora výzkumu a inovací je jedním z nejčastějších slibů vlády. Ta přesto zároveň motivovala své úředníky, aby vývojovým firmám doměřovali daň a neuznávali jim výhody, na něž mají nárok ty společnosti, jež svůj zisk investují do vývoje či inovací. HN popsaly konkrétní případ podnikatele, který kvůli postupu berních úředníků hodlá v Česku ukončit veškeré aktivity.

Nedávno jste již předplatné aktivoval

Je nám líto, ale nabídku na váš účet v tomto případě nemůžete uplatnit.

Tento článek pro vás někdo odemknul

Obvykle jsou naše články jen pro předplatitele. Dejte nám na sebe e-mail a staňte se na den zdarma předplatitelem HN i vy!

Navíc pro vás chystáme pravidelný výběr nejlepších článků a pohled do backstage Hospodářských novin.

Zadejte e-mailovou adresu

Zadejte e-mailovou adresu. Zadaná e-mailová adresa je ve špatném formátu.

Máte již účet? Přihlaste se.

Zpracování osobních údajů a obchodní sdělení

Využitím nabídky beru na vědomí, že mé osobní údaje budou zpracovány dle Zásad ochrany osobních a dalších zpracovávaných údajů, a souhlasím se Všeobecnými obchodními podmínkami vydavatelství Economia, a.s.

Přihlaste se,

nebo si jen přečtěte odemčený článek bez přihlášení.

Zdá se, že už se známe

Pod vámi uvedenou e-mailovou adresou již evidujeme uživatelský účet.

Děkujeme, teď už si užijte váš článek zdarma

Od tohoto okamžiku můžete číst neomezeně HN na den zdarma. Začít můžete s článkem, který pro vás někdo odemknul.

V e-mailu máte odkaz k nastavení hesla a dokončení registrace. Je to jen pár kliků, po kterých můžete číst neomezeně HN na den zdarma. Ale to klidně počká, zatím si můžete přečíst článek, který pro vás někdo odemknul.

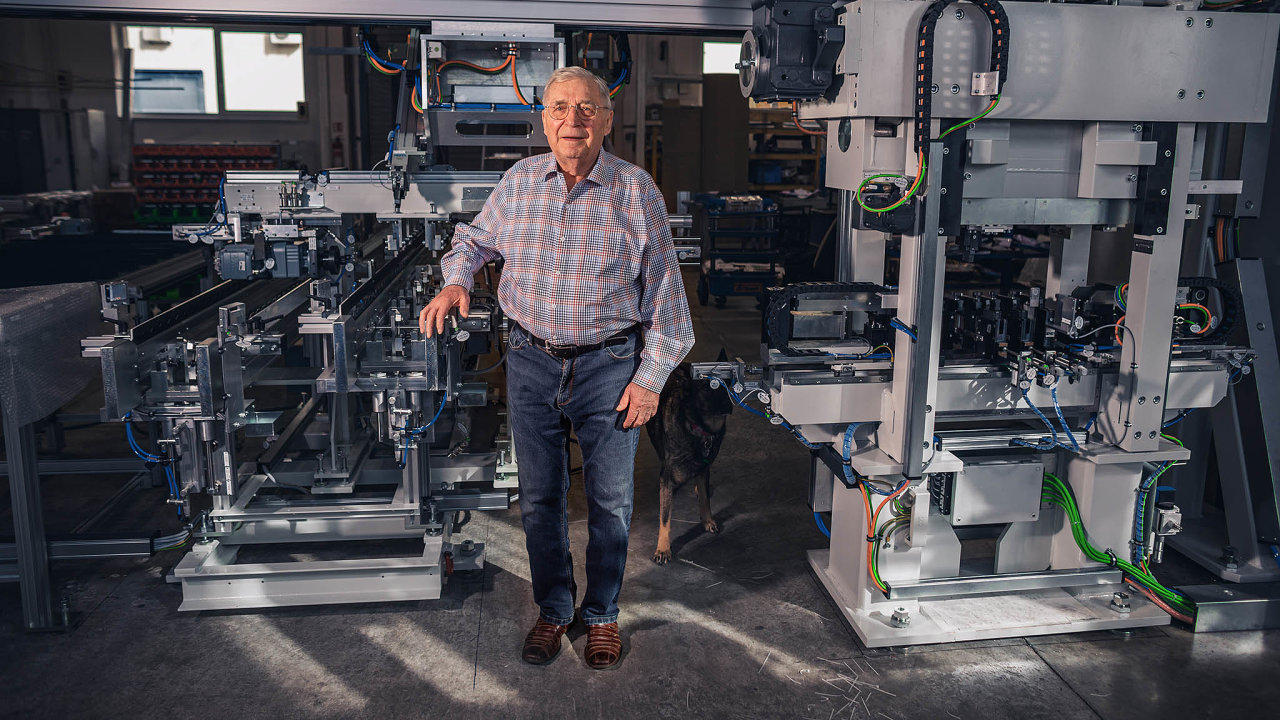

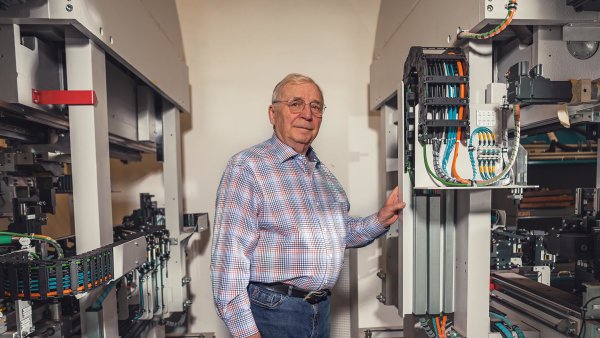

Pokračovat na článekFinanční správa se u přerovské firmy KBH bývalého emigranta Františka Kubíka před dvěma lety ohlásila na kontrolu daní z let 2013 a 2014. Následně mu oznámila, že má pochybnosti o oprávněnosti odpočtu daní na vývoj a výzkum. Úředníci odpočet zamítli a doměřili firmě 4,8 milionu korun, další necelý milion tvořilo penále. Rozhodnutí sice ještě není pravomocné, případ míří k soudu, Kubík však už musel částku zaplatit.

Kubík se domníval, že úředníci šli na kontrolu s předem zadaným úkolem: doměřit daň a neuznat odpočty na vývoj a inovace. "Když jsem si na to stěžoval, tak jedna úřednice prohlásila, že už se nedá nic dělat, že ten vlak je rozjetý," řekl Kubík. Nikdo přitom nezpochybňoval, že by jeho firma vyvíjela nové stroje. Důvodem k doměření daně bylo chybné datum na jednom z odevzdaných dokumentů.

HN si vyžádaly na základě zákona o svobodném přístupu k informacím údaje o odměnách úředníků, které dostali za doměřenou daň ve společnosti KBH. Finanční správa Kubíkovo podezření potvrdila. "Zaměstnanci podílející se na kontrole ve firmě KBH dostali příslib cílové odměny při splnění mimořádného úkolu ověřování odpočtů na výzkum a vývoj," potvrdila Eva Kostolanská, ředitelka právní sekce Generálního finančního ředitelství.

Balím, v Česku není právo, říká bývalý emigrant. Finanční správa mu doměřila miliony na dani

Potvrdila také, že celková vypsaná odměna činila 25 tisíc korun. Kontroloři už dostali vyplaceno podle interních pravidel 10 tisíc, tedy 40 procent celkové částky. Zbytek dostanou po nabytí právní moci rozhodnutí. Kubík se totiž s doměřenou daní nesmířil a věc míří k soudu.

Kostolanská upozorňuje, že vyplacení cílové odměny není podmíněno konkrétní výší doměřené daně. HN však už loni v únoru zveřejnily interní dokumenty finanční správy, které na případech neznámých firem prokazují opak. Úředníci naopak odcházeli na kontrolu zejména daňových odpočtů na vývoj a inovace nejen s vypsanou odměnou, ale také se zadáním daně, kterou mají neuznat a následně doměřit.

"Cílová odměna bude přiznána zaměstnanci za podmínky, že částka vedoucí ke změně odpočtu bude rovna nebo vyšší než 12 milionů korun," stojí například v jednom ze zveřejněných dokumentů. Další pak potvrzuje, že doměřená daň byla podmínkou pro vyplacení odměny úředníkovi. "Na základě kontroly u daňového subjektu bylo vydáno rozhodnutí, jímž došlo ke snížení uplatněného odpočtu na podporu výzkumu a vývoje o 14 milionů korun. Byla tedy splněna podmínka pro přiznání cílové prémie."

Advokát Marek David z advokátní kanceláře Juráš a partneři říká, že Nejvyšší správní soud (NSS) takový postup označil za nepřípustný. "Na základě rozsudku NSS ve spojení s tím, že víme, že v kauze KBH byli úředníci k odměně přihlášeni a byla jim i vyplacena, se domnívám, že by mělo jít o podjatost úředníků," řekl David.

Podle něj to ale neznamená, že NSS uvedený postup v důsledku motivačních dokumentů ze strany GFŘ obecně zruší.

"Příliš si nedokážu představit paušální závěr, že všechny daňové kontroly a doměrky po vydání motivačního příslibu odměny budou hodnoceny jako nezákonné," dodal advokát.

Finanční správa každopádně uvedenou praxi − motivaci úředníků − ukončila bezprostředně poté, co na ni HN upozornily. Stalo se tak před rokem a byla to také jedna z věcí, proč v prosinci 2018 skončil šéf GFŘ Martin Janeček. Od té doby vede jihočeské krajské ředitelství finanční správy. "Bylo to hloupé rozhodnutí," komentovala motivační praxi ministryně financí Alena Schillerová. Finanční správa však dodnes v těchto případech doměřenou daň i penále vymáhá.

Kubík, jehož firma vyrábí speciální stroje a vyváží je mnohdy v jednokusových sériích do celého světa, hodlá opět opustit svou rodnou zem. Poprvé emigroval před komunistickým režimem v 70. letech minulého století. Uchytil se v Německu, tamní firmy brzy ocenily jeho schopnost technického myšlení.

Hned po revoluci se vrátil do Česka. Přinesl si veškerý kapitál, který čítal dva miliony marek, a několik vlastních strojírenských patentů. S 50 zaměstnanci vyvíjel stroje podle zadání. Většina z nich mířila do zahraničí: do USA, Číny nebo Portugalska. "Budeme postupně převádět zakázky do Německa. Nemohu ty lidi poslat hned na pracák," řekl Kubík.