Na poslední chvíli prosadila sněmovna koncem roku zrušení superhrubé mzdy. Platnost daňových změn od 1. ledna ale ohrozilo nejasné vyjádření prezidenta Miloše Zemana, který zákon vrátil sněmovně. Nebylo jasné, zda při tom nepoužil prezidentské veto, což by znamenalo nové projednání poslanci. Teprve po Zemanově upřesnění zákon vyšel ve sbírce a začal být účinný.

Nedávno jste již předplatné aktivoval

Je nám líto, ale nabídku na váš účet v tomto případě nemůžete uplatnit.

Tento článek pro vás někdo odemknul

Obvykle jsou naše články jen pro předplatitele. Dejte nám na sebe e-mail a staňte se na den zdarma předplatitelem HN i vy!

Navíc pro vás chystáme pravidelný výběr nejlepších článků a pohled do backstage Hospodářských novin.

Zadejte e-mailovou adresu

Zadejte e-mailovou adresu. Zadaná e-mailová adresa je ve špatném formátu.

Máte již účet? Přihlaste se.

Zpracování osobních údajů a obchodní sdělení

Využitím nabídky beru na vědomí, že mé osobní údaje budou zpracovány dle Zásad ochrany osobních a dalších zpracovávaných údajů, a souhlasím se Všeobecnými obchodními podmínkami vydavatelství Economia, a.s.

Přihlaste se,

nebo si jen přečtěte odemčený článek bez přihlášení.

Zdá se, že už se známe

Pod vámi uvedenou e-mailovou adresou již evidujeme uživatelský účet.

Děkujeme, teď už si užijte váš článek zdarma

Od tohoto okamžiku můžete číst neomezeně HN na den zdarma. Začít můžete s článkem, který pro vás někdo odemknul.

V e-mailu máte odkaz k nastavení hesla a dokončení registrace. Je to jen pár kliků, po kterých můžete číst neomezeně HN na den zdarma. Ale to klidně počká, zatím si můžete přečíst článek, který pro vás někdo odemknul.

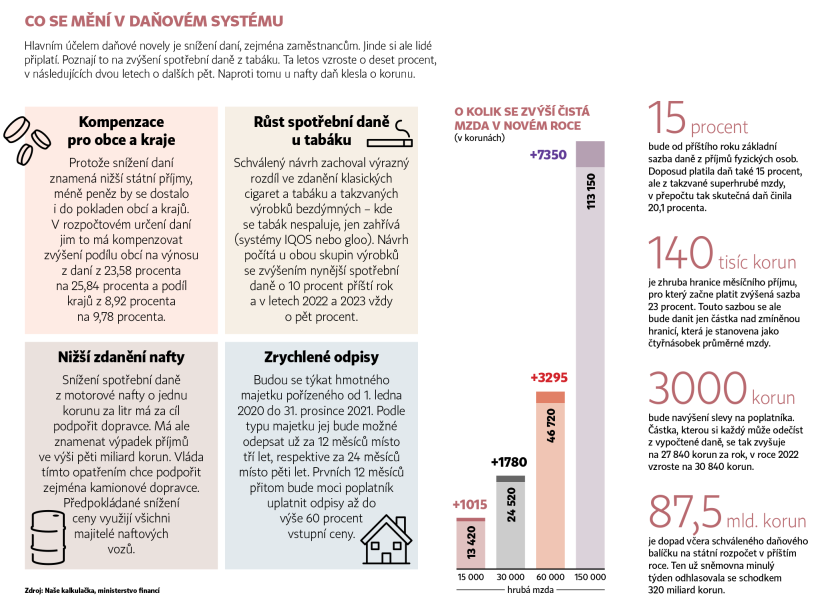

Pokračovat na článekVláda úpravu vysvětluje jako pomoc lidem v koronavirové krizi a očekává, že státní rozpočet kvůli ní přijde o 70 miliard korun. Většině zaměstnanců se sníží daň z hrubé mzdy o čtvrtinu na 15 procent. Pouze těm, jejichž výplata překračuje čtyřnásobek průměrné mzdy, tedy 140 tisíc korun, se částka nad uvedený limit daní sazbou 23 procent. Při průměrné mzdě 35 tisíc korun zaměstnanec oproti loňsku získá přes dva tisíce korun navíc.

V daňovém balíčku poslanci schválili také zvýšení částky, kterou si může každý odečíst od vypočtené daně, o tři tisíce korun. Letos bude tato sleva na poplatníka 27 840 korun, příští rok vzroste o stejnou částku.

Tento týden přinášíme ve spolupráci se společností V4 Group seriál daňových a právních změn letošního roku:

◼ daně fyzických osob

◼ co čeká firmy

◼ novinky v DPH

◼ právní předpisy

◼ malé daně a EET

Některé zaměstnance může potěšit další schválená změna − zavedení stravenkového paušálu. Část výplaty nebude podléhat odvodům a daním a bude považována za alternativu k doposud poskytovaným stravenkám. Vyplácet takzvaný stravenkový paušál však nebude pro zaměstnavatele povinné, firmy budou moci i nadále využívat systém papírových nebo elektronických stravenek.

Kdy zvolit paušál

Také fyzické osoby, které podnikají, mají možnost ušetřit na daních nebo si je alespoň zjednodušit. Od letošního roku platí možnost zvolit paušální daň, kterou na konci roku živnostník odvede bez ohledu na to, jaké měl příjmy a výdaje. Mohou ji využít živnostníci a další osoby samostatně výdělečně činné s ročními příjmy do jednoho milionu korun, pokud zároveň nejsou plátci DPH. O paušální daň se nežádá, pouze se bernímu úřadu oznamuje přestoupení do paušálního režimu.

"Výhodou bude snížení administrativy a souvisejících nákladů, novinka ale nebude zdaleka výhodná pro všechny podnikatele," upozorňuje Michal Jelínek, partner poradenské společnosti V4 Group. Upozorňuje, že kdo tuto variantu zvolí, nemá nárok na daňové bonusy a slevy, například na manžela či manželku, odpočty úroků z hypoték, slevy na děti a podobně.

Bude nutné si spočítat, zda by daň vypočtená klasickým způsobem byla skutečně vyšší než nabízený paušál. Také je otázkou, do jaké míry se vyplatí podnikatelům, kteří používají místo vyúčtování skutečných nákladů takzvané výdajové paušály. Podnikatelé podle typu profesí mohou vykazovat paušální příjmy ve čtyřech sazbách od 30 do 80 procent.

"Paušální daň se úplně nevyplatí například zemědělcům či řemeslníkům uplatňujícím výdaje ve výši 80 procent příjmů. Ve výsledku by tito lidé zaplatili na odvodech státu leckdy i významně více, než je tomu v současné situaci," popisuje Jelínek. Naopak zajímavá bude podle něj tato možnost pro takzvaná svobodná povolání, jako jsou lékaři, právníci, znalci nebo daňoví poradci.

Rychlejší koloběh peněz

Majitele firem bude zajímat také část daňového balíčku týkající se daňových odpisů u majetku spadajícího do takzvané první a druhé odpisové skupiny. Do první patří například měřicí přístroje, počítačová technika nebo chovaná zvířata a doposud se náklady na jejich pořízení odečítaly od základu daně tři roky, nově to bude jen rok.

CO SE MĚNÍ V DAŇOVÉM SYSTÉMU

Ve druhé odpisové skupině (například stroje nebo automobily) se pětiletá lhůta zkrátila na dva roky. Změna z dlouhodobého hlediska nemá žádný dopad na výběr daní, umožní ale podnikatelům rychleji získat tyto peníze zpět a znovu je použít. "Chceme motivovat firmy k větším investicím v příštích letech," vysvětlil při schvalování novely daňového zákona ministr průmyslu a obchodu Karel Havlíček (za ANO).

S tím souvisí také trvalé zvýšení hranice pro povinné odepisování majetku ze 40 na 80 tisíc korun. Veškerý majetek do této částky si tak bude moci podnikatel jednorázově odepsat do svých daňových výdajů.

Protikrizovou novinkou je i zpětné uplatnění daňové ztráty. Princip zvaný loss carryback dává právnickým osobám i fyzickým − podnikatelům − možnost uplatnit případnou daňovou ztrátu z letošního a příštího roku do let 2018 a 2019. Pokud firma v těchto letech byla v zisku a odvedla z něj daně, může od něj zpětně odečíst až 30 milionů korun z prodělků let 2020 a 2021.

Změny se dotknou i samosprávy

Novinky v zákoně ale nepřinášejí jen snížení daní. Vláda prosadila postupné zvýšení sazeb spotřební daně z tabákových výrobků. Letos stoupne o deset procent, v následujících dvou letech poroste vždy o pět procent. Naproti tomu spotřební daň na motorovou naftu se snižuje o jednu korunu na litr.

Firmy a živnostníci si budou moci také snížit daňový základ u daní z příjmů o výdaje vynaložené na "bezúplatné nepeněžité plnění určené pro boj s pandemií koronaviru", a to v období od 1. března do konce loňského roku.

Od letoška se zavádějí tři pásma u stanovování kaucí pro distributory lihu. Místo povinných pěti milionů korun bude kauce půl milionu, jeden milion a pět milionů korun podle prodaného objemu lihu.

Změny se týkají také měst a krajů. To, že stát vybere méně na daních, se dotkne i takzvaného rozpočtového určení daní, což je hlavní příjem samospráv. Podíl obcí na výnosu se proto zvyšuje z 23,58 procenta na 25,84 procenta a podíl krajů z 8,92 procenta na 9,78 procenta.

Spočítejte si, o kolik se vám zvýší podle návrhu mzda (výpočet je orientační):

Hrubá měsíční mzda:

Výpočet je orientační a některé hodnoty se můžou začátkem nového roku mírně změnit.

Dosavadní výpočet

odváděné zaměstnancem

0

odváděné zaměstnavatelem (počítá se do superhrubé mzdy)

0

(z částky vyšší než čtyřnásobek průměrné mzdy, tedy nad 139 340 měsíčně, tj. z 0):

Návrh schválený Senátem

0

Podle odhadů bude senátní návrh znamenat výpadek 100 miliard korun z příjmů veřejných rozpočtů. Původní sněmovní návrh by připravil rozpočty o 130 miliard.

Podrobnosti ►odváděné zaměstnancem

0

odváděné zaměstnavatelem (do výpočtu se již nezahrnuje)

0

(z částky vyšší než 139 340 měsíčně, tj. z 0):

Porovnání

Kalkulačka: Petr Štěpán

CO SE MĚNÍ V DAŇOVÉM SYSTÉMU