Bilance realitních fondů za první tři měsíce roku přináší dobrou zprávu: i navzdory nástupu pandemie koronaviru, zavřeným obchodům a ochromenému provozu ekonomiky si tyto specializované fondy zaměřené na komerční nemovitosti udržely svoji výnosnost. A teprve zbytek roku ukáže, jak budou odolné proti očekávanému propadu hospodářství, opožděným platbám od nájemníků a výkyvům cen.

Nedávno jste již předplatné aktivoval

Je nám líto, ale nabídku na váš účet v tomto případě nemůžete uplatnit.

Tento článek pro vás někdo odemknul

Obvykle jsou naše články jen pro předplatitele. Dejte nám na sebe e-mail a staňte se na den zdarma předplatitelem HN i vy!

Navíc pro vás chystáme pravidelný výběr nejlepších článků a pohled do backstage Hospodářských novin.

Zadejte e-mailovou adresu

Zadejte e-mailovou adresu. Zadaná e-mailová adresa je ve špatném formátu.

Máte již účet? Přihlaste se.

Zpracování osobních údajů a obchodní sdělení

Využitím nabídky beru na vědomí, že mé osobní údaje budou zpracovány dle Zásad ochrany osobních a dalších zpracovávaných údajů, a souhlasím se Všeobecnými obchodními podmínkami vydavatelství Economia, a.s.

Přihlaste se,

nebo si jen přečtěte odemčený článek bez přihlášení.

Zdá se, že už se známe

Pod vámi uvedenou e-mailovou adresou již evidujeme uživatelský účet.

Děkujeme, teď už si užijte váš článek zdarma

Od tohoto okamžiku můžete číst neomezeně HN na den zdarma. Začít můžete s článkem, který pro vás někdo odemknul.

V e-mailu máte odkaz k nastavení hesla a dokončení registrace. Je to jen pár kliků, po kterých můžete číst neomezeně HN na den zdarma. Ale to klidně počká, zatím si můžete přečíst článek, který pro vás někdo odemknul.

Pokračovat na článekHospodářské noviny sestavují od roku 2017 každé čtvrtletí žebříček Top realitní fondy, ve kterém sledují výkonnost více než dvou desítek těchto specializovaných fondů dostupných investorům v Česku. Ty fungují tak, že pořizují různé nemovitosti − logistické parky, výrobny, kancelářské budovy nebo obchodní centra − a z nájmů podílníkům vyplácejí relativně stabilní výnos. A právě letošní rok bude zásadním testem pro tento typ konzervativních investičních nástrojů. Vyjde najevo, jak se s ekonomickými dopady pandemie vyrovnají hlavně fondy, které mají v portfoliu nejvíce zasažené budovy − nákupní centra a hotely.

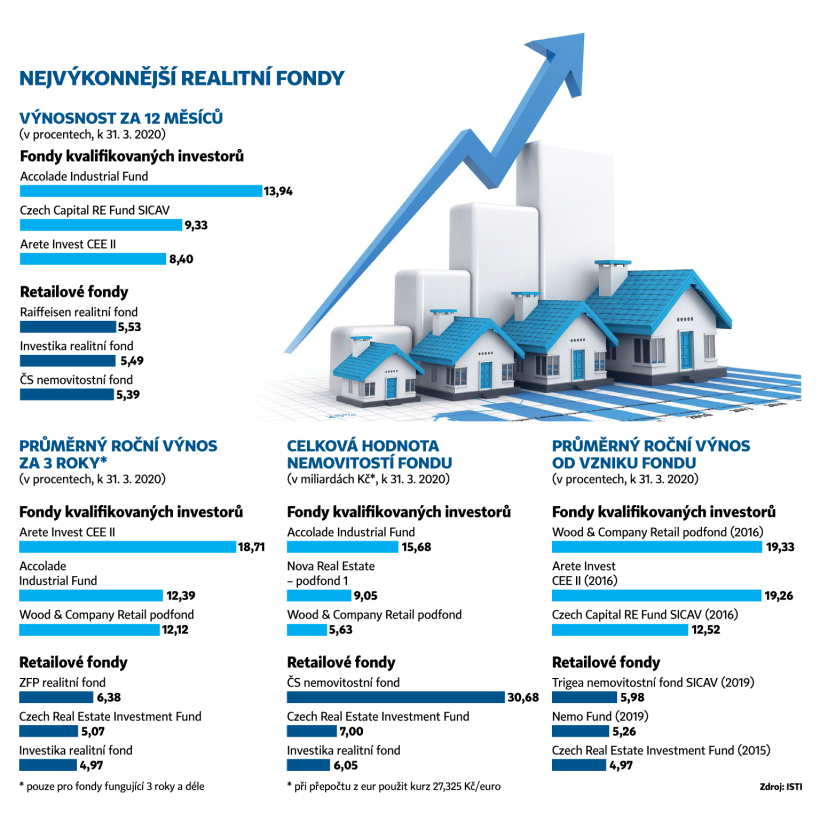

Nejvýkonnější realitní fondy vydělaly ke konci března svým investorům mezi osmi a 14 procenty ročně. Vyplývá to z dat, jež HN sbírají a analyzují ve spolupráci s Institutem strategického investování (ISTI) při Fakultě financí a účetnictví na Vysoké škole ekonomické v Praze.

Jde o specializované struktury, které pořizují komerční nemovitosti − logistické parky, výrobny, kanceláře, hotely, obchodní centra či bytové domy. Ty kupují za peníze od stovek až tisíců svých vkladatelů a také s využitím úvěrů od bank.

Budovy ve vlastnictví mají zpravidla dlouhodobé nájemníky a z těchto nájmů pak vkladatelům plynou stabilní výnosy.

Celkové zhodnocení fondu se pak skládá právě z příjmů z nájmů a také z růstu hodnoty nemovitosti. Tu stanovují obvykle jednou čtvrtletně nezávislí znalci. Někdy se budovy i prodají.

Fondy kvalifikovaných investorů jsou většinou výkonnější, protože na rozdíl od fondů pro běžné investory mají ze zákona volnější pravidla pro nakládání s majetkem.

"Domníváme se, že fondy sledované v našem žebříčku mají velmi dobrý potenciál k tomu, aby stávající krizi přestály bez větších problémů. Klíčová bude situace retailu, jelikož v této oblasti jsou české realitní fondy značně exponované," říká k výsledkům za první čtvrtletí ředitel ISTI David Mazáček.

Data za první čtvrtletí zobrazují účinky koronaviru jen částečně, neboť toto období je zasaženo pouze jedním měsícem a možné dopady budou podle Mazáčka patrné spíše ve výsledcích za druhý a třetí kvartál. "Zatím nevidíme ve výsledcích zásadní korekce a zdá se, že trh minimálně první měsíc koronaviru přestál stabilně," dodává.

Konzervativní, výnosné

Nemovitostní fondy v uplynulých letech získávaly na popularitě a staly se v oblasti investičních fondů nejrychleji rostoucím segmentem. Oblíbili si je jak individuální movití investoři, tak drobní střadatelé. Mnozí je používali jako relativně konzervativní, ale výnosný doplněk k rozprostření rizika investovaných peněz.

Za posledních 10 let se objem majetku spravovaného v těchto fondech zvýšil téměř na dvacetinásobek. Za zájmem o tento instrument stály hlavně nízké úrokové sazby, jež nutily střadatele a investory hledat alternativy k depozitním účtům u bank nebo oblíbeným smíšeným či akciovým podílovým fondům.

Svoji roli sehrál také fakt, že šlo o investici do nemovitostí − oblast, kde ceny v posledních letech výrazně rostly. Tyto fondy totiž umožňují i menším investorům vložit peníze do komerčních nemovitostí, které by jinak byly pro jednotlivce nedostupné a drahé: do bytových domů, hotelů a obchodních center či do průmyslových, výrobních a logistických parků. Boom komerčních nemovitostí v uplynulých letech poháněly ekonomická konjunktura a nízké sazby, které zpřístupnily firemní úvěry a hypotéky.

175 tisíc klientů

Z dat shromážděných HN a ISTI vyplývá, že ke konci března měly realitní fondy už 175 tisíc klientů a zhodnocovaný majetek za rekordních 86 miliard korun. Celkově tak realitní fondy dosáhly podílu 7,6 procenta majetku všech investičních fondů, který ale jinak jako celek letos podle dat Asociace pro kapitálový trh poklesl asi o desetinu.

Existují dva typy realitních fondů: pro širokou veřejnost (retailové) a fondy zaměřené na movitější jednotlivce nebo instituce, kde je minimální vklad jeden milion korun. Jde o takzvané fondy kvalifikovaných investorů.

Fondy pro kvalifikované investory jsou nejvýnosnější, protože mají méně přísnou regulaci, například neodkládají tolik hotovosti jako rezervu pro výplaty podílníků. V této kategorii se nejvýše v žebříčku HN umístil fond zaměřený na průmyslové nemovitosti pražské investiční a developerské skupiny Accolade − s výnosem 13,9 procenta. Následovaly Czech Capital RE Fund s výnosem 9,3 procenta a Arete Invest II s výnosem 8,4 procenta.

V kategorii fondů pro retail dosáhly za posledních 12 měsíců nejvyšší výnosnosti fondy Raiffeisen realitní fond a Investika realitní fond, oba s výnosností kolem 5,5 procenta. Na třetím místě byl nemovitostní fond České spořitelny s výnosem 5,4 procenta.

Nejvýkonnější realitní fondy

Další měsíce budou zásadní

Největší obavou provozovatelů fondů v době koronavirové krize bylo, aby investoři z fondů nezačali stahovat peníze a odcházet. Data ale ukazují, že odliv nebyl velký, některé fondy dokonce ve sledovaném čtvrtletí investory přibraly. "U některých bezesporu došlo k nervozitě mezi investory, jiné naopak hlásí nové významné přísuny kapitálu," říká Mazáček z ISTI.

Určující však budou nadcházející měsíce. Omezení v důsledku pandemie koronaviru a očekávaný propad hospodářství mohou u některých fondů znamenat výpadky nájmů, pokles cen budov a přeceňování majetku. Přestože jsou investice do nemovitostí hlavně dlouhodobé, na některé fondy může letošní situace dopadnout negativně. Některé ale hlásí, že například segment logistických budov posílí, a u jiných kategorií realit se zase mohou objevit příležitosti k výhodným nákupům.

Stát v boji s pandemií nařídil mnohým byznysům na několik týdnů zavřít provozovny a postiženým umožnil odklad nájmů. Důležité bude, jak se fondům podařilo výběr nájmů i v takových podmínkách zajistit. Někteří vlastníci, například fondy od ZDR nebo Redside, už ale oznámili, že si s nájemníky sjednali individuální řešení. Může jít třeba o úlevy při prodloužení nájemní smlouvy.

Oslabení hospodářství navíc může podle odborníků způsobit u některých typů nemovitostí krátkodobý propad cen. To by také do výkonnosti některých fondů zasáhlo ve zbytku roku. Podle Davida Mazáčka by ovšem investoři neměli podléhat možným krátkodobým výkyvům trhu. Příjmy fondů jsou totiž navázané na dlouhodobé smlouvy s nájemníky a nemovitosti byly většinou pořízené s relativně zdravou úrovní bankovního financování. Z dat vyplývá, že průměrná délka nájemních smluv ve sledovaných fondech je kolem pěti let a podíl dluhového financování na hodnotě nemovitostí nikde nedosahuje 60 procent. "Investice do nemovitostí je dlouhodobá a mimo jiné díky svému investičnímu horizontu dobře odolává krizím," vysvětluje Mazáček.

Článek byl publikován ve speciální příloze HN Top realitní fondy.

Nejvýkonnější realitní fondy