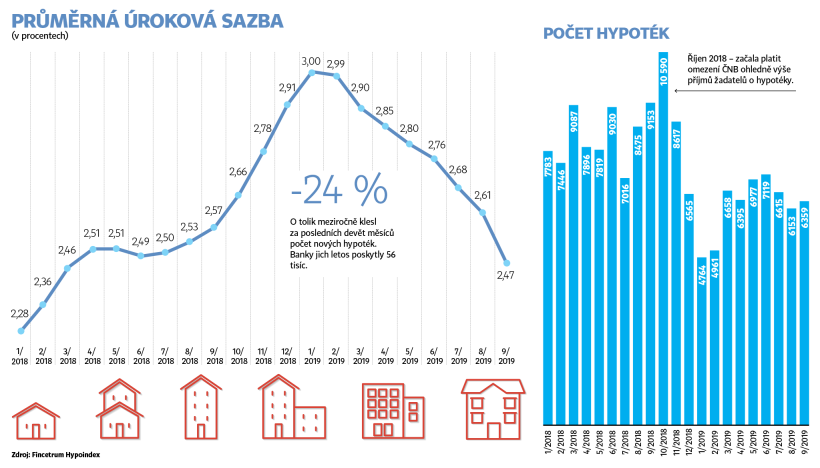

Hypoteční trh letos zažívá obrat. Téměř po jedné dekádě růstu vykáže pokles nových hypoték zhruba o pětinu a prudce se vzdaluje rekordním hodnotám minulých tří let.

Nedávno jste již předplatné aktivoval

Je nám líto, ale nabídku na váš účet v tomto případě nemůžete uplatnit.

Tento článek pro vás někdo odemknul

Obvykle jsou naše články jen pro předplatitele. Dejte nám na sebe e-mail a staňte se na den zdarma předplatitelem HN i vy!

Navíc pro vás chystáme pravidelný výběr nejlepších článků a pohled do backstage Hospodářských novin.

Zadejte e-mailovou adresu

Zadejte e-mailovou adresu. Zadaná e-mailová adresa je ve špatném formátu.

Máte již účet? Přihlaste se.

Zpracování osobních údajů a obchodní sdělení

Využitím nabídky beru na vědomí, že mé osobní údaje budou zpracovány dle Zásad ochrany osobních a dalších zpracovávaných údajů, a souhlasím se Všeobecnými obchodními podmínkami vydavatelství Economia, a.s.

Přihlaste se,

nebo si jen přečtěte odemčený článek bez přihlášení.

Zdá se, že už se známe

Pod vámi uvedenou e-mailovou adresou již evidujeme uživatelský účet.

Děkujeme, teď už si užijte váš článek zdarma

Od tohoto okamžiku můžete číst neomezeně HN na den zdarma. Začít můžete s článkem, který pro vás někdo odemknul.

V e-mailu máte odkaz k nastavení hesla a dokončení registrace. Je to jen pár kliků, po kterých můžete číst neomezeně HN na den zdarma. Ale to klidně počká, zatím si můžete přečíst článek, který pro vás někdo odemknul.

Pokračovat na článek"Vzhledem k dosavadnímu vývoji očekáváme celoroční výsledek hypotečního trhu na úrovni 180 miliard korun," potvrdil minulý týden Jiří Feix, šéf Hypoteční banky, která je lídrem tohoto trhu.

Zájem klientů ochladl. A to i přesto, že kvůli silnější konkurenci a levným penězům na mezibankovním trhu letos úroky u hypoték prudce klesly. V září si Češi brali úvěr v průměru za 2,47 procenta − to je zhruba o půl procentního bodu méně než v lednu.

128 mld. Kč

byl objem nových hypoték, který banky rozpůjčovaly za letošních devět měsíců. Loni to bylo bezmála 160 miliard korun. Za celý letošní rok bankéři odhadují výsledek na úrovni 180 miliard korun. Loni to bylo kolem 220 miliard.

Oživení trhu se nedá brzy čekat. Na letošním propadu hypoték se totiž podle odborníků projevují hlavně přísnější pravidla, která po bankách postupně vyžaduje Česká národní banka. K dřívějšímu omezení, podle kterého smí banky většině klientů půjčit na 80 procent pořizované nemovitosti, přibylo loni další zpřísnění na příjem žadatele. Na splátky všech úvěrů může typický žadatel dát nejvíce 45 procent svého čistého měsíčního příjmu. Celková výše hypotéky pak nemá přesáhnout devět jeho čistých ročních příjmů.

Nepříznivý vývoj významně ovlivňují i další faktory. Ceny nemovitostí dál rostou. A přetrvává i malá nabídka bytů, ať už nových nebo starších, které jejich majitelé kvůli pokračujícímu růstu cen nemovitostí nechtějí prodávat.

Rok po posledním zpřísnění hypoték se ukazuje, že dopad tohoto kroku bude větší, než bankéři očekávali. Ještě letos na jaře banky celoroční výsledek odhadovaly na úrovni 200 miliard korun. Podle ukazatele Fincentrum Hypoindex banky za devět měsíců sjednaly jen 56 tisíc smluv, zatímco loni to bylo skoro 74 tisíc. To odpovídá meziročnímu úbytku nových klientů o čtvrtinu. Objem nově poskytnutých hypoték činil jen 128 miliard korun. Za loňskem zaostával o více než 30 miliard. Při současné chabé poptávce tak hluboký výpadek nelze do konce roku dohnat.

Hypotéky

Situaci bankám ztěžuje i to, že většina mladých lidí, kterým by ještě před několika lety půjčily na celou nemovitost, nemá dostatečně našetřeno, aby hypotéku mohli doplnit vlastními penězi.

"Spoření je teď klíčové. Polovina mladých do 36 let má naspořeno méně než 100 tisíc korun. Je čím dál důležitější začít spořit víc a co nejdříve, jinak se lidé k vlastnímu bydlení těžko dostanou," varoval Feix v reakci na nejnovější průzkum NMS Market Research pro Hypoteční banku. Podle něho třetina mladých lidí nemá na úsporách ani 50 tisíc korun a jen desetina mladých má našetřeno kolem půl milionu korun. Příliš nízké úspory vedou mladé lidi k tomu, že žádají o hypotéku, až když mají stálého partnera a mohou spojit své úspory i příjmy.

"K nákupu bytu v Praze je nyní nutné počítat s vlastními zdroji v rozsahu kolem 600 tisíc až 1,5 milionu korun. Mimo velká města je nutné mít alespoň 300 tisíc korun, možná až dvojnásobek," odhaduje šéf Hypoteční banky.

Průzkum přinesl i další důležitou zprávu. Přes zhoršování dostupnosti vlastního bydlení plánují tři čtvrtiny mladých lidí do 36 let, tedy celkem 1,6 milionu lidí, v horizontu deseti let změnu bydlení. Celkem 57 procent mladých Čechů chce financovat své bydlení právě hypotékou. Jen v následujících 12 měsících by ji chtělo získat 300 tisíc mladých.

Na nedostatku cenově dostupných bytů se ale v nejbližší době nic nezmění. Velkou změnu v dostupnosti bydlení pro mladé lidi totiž banky neočekávají ani s chystanými úlevami na hypotéky, na které přistoupila Česká národní banka v rámci navrhovaného zákona. Ten má ČNB umožnit, aby pravidla hypoték bankám nařizovala zákonem namísto současných doporučení, a mohla je tak tvrdě vymáhat.

"Zákon by přinesl jen mírné oživení. Zvýhodnění se bude týkat dost úzké skupiny lidí, kteří jsou dnes těsně pod hranicí současných požadavků ČNB. V součtu může jít o 10 miliard ročně rozpůjčovaných navíc," řekl Feix.

Podle navrhované předlohy, která je už v Poslanecké sněmovně, by mladí lidé ve věku do 36 let mohli získávat vyšší hypotéku než starší žadatelé a potřebovali by na to nižší příjem. Například na měsíční splátku by podle současných pravidel mohli dát až polovinu svého čistého příjmu a mohli by si vzít úvěr na desetinásobek čistého ročního příjmu.

Letošní pokles hypotečních úroků se nemusí hned tak zastavit. Cena peněz na mezibankovním trhu sice mírně vzrostla, ale motivace bank více půjčovat je velká. Hypotéky jsou kvůli nemovitostní zástavě nejbezpečnějšími úvěry a banky do nich budou chtít umísťovat co nejvíc volné likvidity. I během října proto banky pokračovaly ve snižování svých nabídkových sazeb. V poslední době se objevily dokonce i nabídky sazeb pod dvě procenta. Ani šéf Hypoteční banky si však dalším vývojem není jistý.

"Úroky hypoték mohou klesat, ale také začít růst. Rozhodnou vnější vlivy, především jak to bude s brexitem a s obchodními válkami. Při větší nejistotě mají sazby dlouhodobých zdrojů, od kterých se úroky hypoték odvíjejí, tendenci klesat," uzavřel Feix.

Hypotéky