Budu něco platit za vedení běžného účtu? To je jedna z prvních otázek, které si lidé pokládají při výběru banky. Konečná cena za bankovní služby se ale skládá z více částí. Zdánlivě bezplatný základní účet mohou prodražit platby za výběry z bankomatů mimo síť banky. A těm se občas nevyhnou ani skalní fanoušci placení kartou. Lidé, kteří rádi nechávají na osobním účtu pro jistotu více hotovosti, zase mohou ušetřit, když si svoje peníze nechají spravovat od banky, která zhodnocuje volné peníze nejen na spořicím, ale i běžném účtu.

Nedávno jste již předplatné aktivoval

Je nám líto, ale nabídku na váš účet v tomto případě nemůžete uplatnit.

Tento článek pro vás někdo odemknul

Obvykle jsou naše články jen pro předplatitele. Dejte nám na sebe e-mail a staňte se na den zdarma předplatitelem HN i vy!

Navíc pro vás chystáme pravidelný výběr nejlepších článků a pohled do backstage Hospodářských novin.

Zadejte e-mailovou adresu

Zadejte e-mailovou adresu. Zadaná e-mailová adresa je ve špatném formátu.

Máte již účet? Přihlaste se.

Zpracování osobních údajů a obchodní sdělení

Využitím nabídky beru na vědomí, že mé osobní údaje budou zpracovány dle Zásad ochrany osobních a dalších zpracovávaných údajů, a souhlasím se Všeobecnými obchodními podmínkami vydavatelství Economia, a.s.

Přihlaste se,

nebo si jen přečtěte odemčený článek bez přihlášení.

Zdá se, že už se známe

Pod vámi uvedenou e-mailovou adresou již evidujeme uživatelský účet.

Děkujeme, teď už si užijte váš článek zdarma

Od tohoto okamžiku můžete číst neomezeně HN na den zdarma. Začít můžete s článkem, který pro vás někdo odemknul.

V e-mailu máte odkaz k nastavení hesla a dokončení registrace. Je to jen pár kliků, po kterých můžete číst neomezeně HN na den zdarma. Ale to klidně počká, zatím si můžete přečíst článek, který pro vás někdo odemknul.

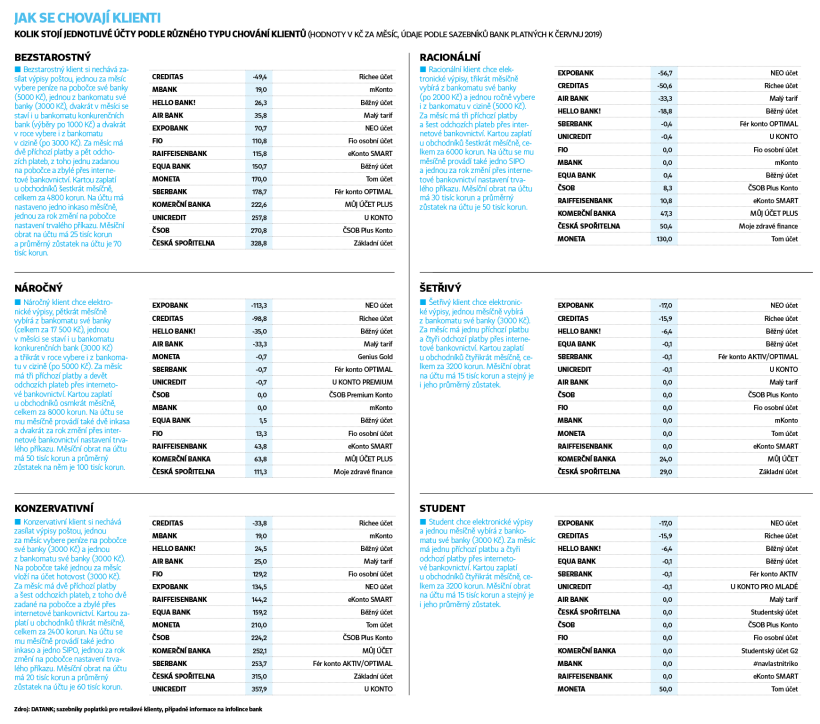

Pokračovat na článekPrávě na cenové srovnání běžných účtů se vším všudy, tedy se započítáním různých úkonů od plateb do zahraničí po kontakt s pobočkou, se zaměřuje jedna z částí výzkumu Nejlepší banka 2019. Výzkum nákladů na běžný účet ukazuje, že z pohledu ceny na tom bývají nejlépe zpravidla menší banky. Z nich velká část na trh vstoupila v posledních 10 letech, případně vznikla přeměnou z jiné společnosti. Společné mají i to, že při rozvoji mnohé vsadily zejména na moderní technologie.

Výzkum propočítává náklady na vedení běžného účtu pro šest různých typů klientů. Od kategorie takzvaných náročných, kteří zadávají různé typy úkonů a často vybírají z bankomatu, až po studenty, kteří čerpají slevu za to, že ještě chodí do školy, a moc služeb nepotřebují. V potaz jsou brány ceny k červnu tohoto roku.

Pozitivní zprávou pro spotřebitele je, že náklady na vedení účtu téměř ve všech kategoriích klesaly. Je to důsledek celkového ekonomického vývoje. Od poloviny roku 2018 se několikrát zvýšila klíčová sazba České národní banky, která se promítá i do cen úvěrů a úročení bankovních účtů − v případě některých bank včetně těch běžných.

Jak se chovají klienti

Jedinými klienty, kterým vedení účtu oproti loňsku nezlevnilo, jsou ti konzervativní, kteří často chtějí vyřídit věci osobně. To ale vedení účtu značně prodražuje. "Trendem je zvyšování efektivity práce bankéřů na pobočkách," vysvětluje Jana Březinová, analytička agentury Datank, zpracovatele výzkumu. "Banky si přejí, aby se zaměstnanci na pobočkách věnovali především sjednávání nových obchodů a poradenství. A nikoliv úkonům, které si mohou klienti snadno vyřídit sami třeba přes internetové bankovnictví." Doba nahrává lidem, kteří jsou ochotní komunikovat s bankou elektronicky.

Nejvýhodněji podle srovnání vyšel účet u Creditas, následovaný kontem u Expobank. Jako třetí nejvýhodnější pak vychází Hello bank!. Posun oproti loňsku je to zvláště v případě druhé jmenované. Zatímco vítězná Creditas byla i loni v této kategorii v trojici nejvýhodnějších bank, Expobank skončila poslední − hůře se umístila jen ING Bank, která žádný běžný účet nenabízí a v této části výzkumu je hodnocena jen proto, že se účastní soutěže jako celku.

Z loňských šampionů si naopak znatelně pohoršila Equa bank. Zatímco tehdy byla druhá, letos skončila sedmá. Air Bank, jež loni v této kategorii zvítězila, nyní bere čtvrté místo.

Letošní šampioni Creditas i Expobank mají společné dvě věci: osobní účty, se kterými v soutěži zabodovali, začali poskytovat teprve během posledního roku. Obě banky také hodně sází na moderní trendy. Richee účet od Creditas je spojený se stejnojmennou mobilní aplikací, jež loni jako jedna z prvních umožnila i ovládání účtů v jiných bankách. Účet nabízí úročení 1,5 procenta na vklad do 300 tisíc korun a téměř všechny základní služby zdarma − výjimkami jsou například výběry na hotovostních přepážkách banky a z bankomatů v zahraničí. Neo účet od Expobank zase umožňuje z internetového bankovnictví investovat skrze partnerské společnosti do kryptoměn, drahých kovů či do start-upů.

Výsledky jednotlivých kategorií ukazují, že mladé banky umějí výhodnější podmínky nabídnout i bonitnějším, či spíše staromódnějším klientům. Vítězové celkového srovnání obsadili první tři místa i v kategorii náročných klientů. U konzervativních z pomyslných stupňů vítězů vypadla jen Expobank.

Vedle aktuálního srovnání ukazuje výzkum i trendy na trhu jako celku. Podle Březinové dochází třeba ke zjednodušení v oblasti nabídky osobních účtů. Dříve bylo běžné, že jedna banka nabízela až pět různých běžných účtů pro různé typy zákazníků, dnes stále častěji dávají klientům na výběr maximálně mezi dvěma typy.

Jak se chovají klienti