V době přetrvávajících nízkých úroků v bankách pokračuje růst obliby realitních fondů. Ty umožňují investovat do větších nemovitostí, nikoli pouze do jednotlivých bytů nebo činžovních domů. V obou případech ale platí, že výnos tvoří příjmy z nájmů.

Nedávno jste již předplatné aktivoval

Je nám líto, ale nabídku na váš účet v tomto případě nemůžete uplatnit.

Tento článek pro vás někdo odemknul

Obvykle jsou naše články jen pro předplatitele. Dejte nám na sebe e-mail a staňte se na den zdarma předplatitelem HN i vy!

Navíc pro vás chystáme pravidelný výběr nejlepších článků a pohled do backstage Hospodářských novin.

Zadejte e-mailovou adresu

Zadejte e-mailovou adresu. Zadaná e-mailová adresa je ve špatném formátu.

Máte již účet? Přihlaste se.

Zpracování osobních údajů a obchodní sdělení

Využitím nabídky beru na vědomí, že mé osobní údaje budou zpracovány dle Zásad ochrany osobních a dalších zpracovávaných údajů, a souhlasím se Všeobecnými obchodními podmínkami vydavatelství Economia, a.s.

Přihlaste se,

nebo si jen přečtěte odemčený článek bez přihlášení.

Zdá se, že už se známe

Pod vámi uvedenou e-mailovou adresou již evidujeme uživatelský účet.

Děkujeme, teď už si užijte váš článek zdarma

Od tohoto okamžiku můžete číst neomezeně HN na den zdarma. Začít můžete s článkem, který pro vás někdo odemknul.

V e-mailu máte odkaz k nastavení hesla a dokončení registrace. Je to jen pár kliků, po kterých můžete číst neomezeně HN na den zdarma. Ale to klidně počká, zatím si můžete přečíst článek, který pro vás někdo odemknul.

Pokračovat na článekPomocí fondů se investoři stávají spolumajiteli obvykle komerčních nemovitostí, jako jsou kancelářské budovy, nákupní centra, logistické či průmyslové parky. Realitní fondy tak nabízí alternativu k přímému nákupu investičních nemovitostí. Fondy sdružují peníze od více osob a mohou nakupovat objekty v hodnotách od desítek milionů korun. Některé se zaměřují také na rezidenční areály s nájemními byty či zemědělské pozemky.

Hospodářské noviny ve spolupráci s Institutem strategického investování (ISTI) při pražské Vysoké škole ekonomické od loňska provozují specializovaný webový portál Investujme s přehledem nemovitostních fondů, které aktivně hledají investory na českém trhu. Web pravidelně zveřejňuje žebříček Top realitní fondy HN. Ten sleduje výkonnost dvou typů těchto investičních nástrojů: fondy pro širokou veřejnost a fondy zaměřené na movitější investory (fondy kvalifikovaných investorů − FKI). Portál také přináší přehled dluhopisů, které vydávají tuzemské developerské společnosti s cílem získat finance pro svůj byznys. Od letošního roku portál zveřejňuje žebříčky realitních fondů po čtvrtletích. Dosud byly publikovány přehledy za celé kalendářní roky 2017 a 2018.

◼ Hospodářské noviny od loňska sestavují žebříček nemovitostních fondů, které jsou dostupné investorům v Česku. Nově je přehled Top realitní fondy HN sestavován čtvrtletně. HN také sledují možnosti investic do dluhopisů tuzemských developerů.

◼ Oba investiční nástroje a informace o nich přináší speciální webové stránky Investujme na ihned.cz/investujme. V době nízkých bankovních úroků hledají lidé možnosti, jak co nejbezpečněji zhodnotit úspory. Jednou z cest mohou být právě investice do realitních fondů či dluhopisů developerů.

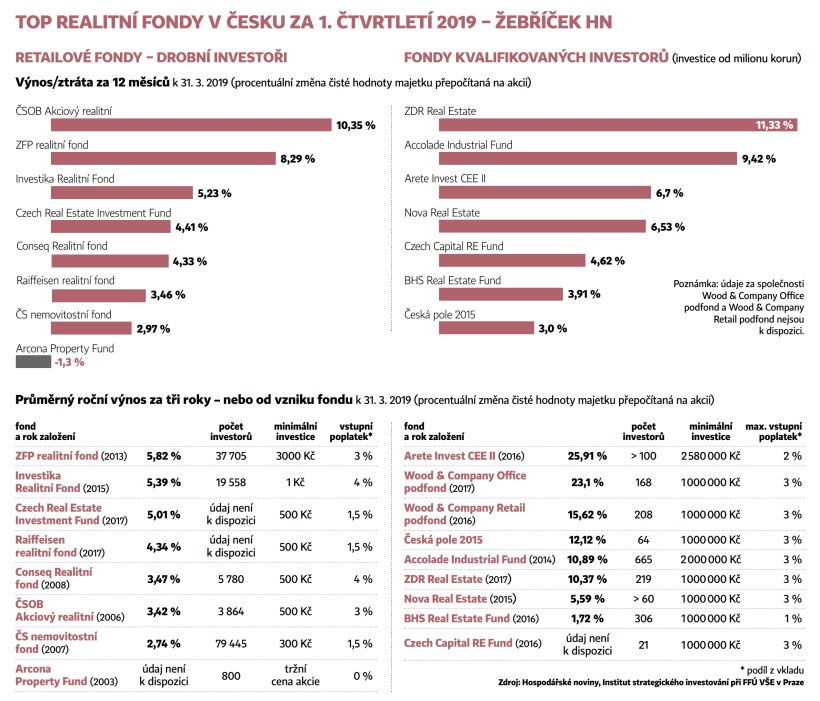

Mezi loňským a letošním březnem dosahovaly retailové realitní fondy zařazené v žebříčku Top realitní fondy HN výnosů od 2,97 do 10,35 procenta. V případě FKI se výnosy ve stejném období pohybovaly mezi třemi a 11,33 procenta. Realitní fondy na rozdíl od jiných akciových nebo dluhopisových fondů snižují rizikovost investice tím, že jsou vlastníky nemovitostí. Jde ovšem vždy o rizikovou investici ve srovnání s bankovními vklady, na něž se vztahuje pojištění do výše 2,5 milionu korun na jeden účet. V době, kdy bankovní úroky často nepokryjí ani průměrnou míru inflace, nabízí realitní fondy zajímavé zhodnocení. V červnu vzrostly spotřebitelské ceny v průměru o 2,7 procenta proti stejnému měsíci loni.

I proto roste podle analýzy ISTI od roku 2012 objem peněz vložených investory do realitních fondů strmým tempem. "K 31. březnu dosáhl zhruba 32,6 miliardy korun, zatímco před pěti lety to bylo pouze 4,5 miliardy, tedy zhruba sedmkrát méně," říká David Mazáček, ředitel ISTI, který působí na Fakultě financí a účetnictví VŠE.

Stejně jako jednotlivci mohou také fondy pro investice spolu s penězi od svých podílníků použít bankovní úvěry. Na konci března dosahovala nejvyšší míra zadlužení proti hodnotě majetku u FKI zařazených v žebříčku 63 procent, což je o čtyři procentní body méně než na konci roku 2018. Ve skupině retailových realitních fondů byla ve stejném období nejvyšší míra zadlužení 52 procent, zatímco na konci loňska činila 53 procent.

Fondy zahrnuté v žebříčku v současnosti vlastní nemovitosti v hodnotě převyšující 73 miliard korun, uvádí Mazáček.

Domácím realitním fondům pro širší veřejnost svěřilo peníze již více než 140 tisíc klientů. U FKI, jež se mohou zaměřit na rizikovější investice s potenciálně vyšším výnosem a požadují vstupní investici alespoň milion korun, jde o necelé dvě tisícovky osob.

Jednou z novinek v čerstvém žebříčku je přehled vstupních poplatků, které fondy účtují jako procento z peněz vložených investory. Fondy také obvykle účtují další poplatky: obhospodařovatelský, výkonnostní či výstupní. Celková výše poplatků se u jednotlivých fondů liší a některé z nich fondy účtují jen za určitých, předem daných podmínek. "Základní je vstupní poplatek do fondu, který účtuje většina fondů, výstupní poplatek je pak obvykle spojen se situací, kdy investor fond opouští dříve, než je daná doba investice," vysvětluje Mazáček.

V následujících čtvrtletích se chystá žebříček přinést detailnější přehled poplatků jednotlivých fondů. Z přehledu k 31. březnu vyplývá, že vstupní poplatky u retailových fondů se pohybují od 1,5 do pěti procent. U FKI dosahují až 3,1 procenta za vložené investice, některé tento poplatek v případě vyšších objemů investic vůbec neúčtují.

Aktualizace zprávy z 23. 7. 2019, 00:00: V grafice původní verze článku byl doplněn fond Conseq realitní, který dodal údaje do žebříčku Top realitní fondy po uzávěrce.

TOP REALITNÍ FONDY V ČESKU

TOP REALITNÍ FONDY V ČESKU