Růst cen bytů byl v Česku za posledních několik let závratný. Existuje jiné aktivum, které je podobně jako byty všude kolem nás a které se zhodnocovalo ještě rychleji? Odpověď je jednoduchá − zemědělská půda. Rozdíl v rychlosti zhodnocování přitom nebyl kosmetický, ale zásadní.

Od roku 2005 se nabídkové ceny bytů podle dat Českého statistického úřadu zvýšily více než dvakrát. Podle údajů společnosti Farmy.cz, která vydává každý rok zprávu o českém trhu s půdou, se však ve stejném období cena zemědělských pozemků zvýšila na třiapůlnásobek. I když se omezíme na kratší období od hospodářské krize, rok 2009, výsledek je podobný. Byty se zhodnocovaly průměrným tempem okolo čtyř procent ročně, zatímco zemědělská půda nad deset procent.

Jak je možné, že zemědělská půda tak hravě překonala byty, jejichž cena už roky těží z levných hypoték a chronicky pomalé výstavby?

A je možné očekávat, že tato mimořádná výkonnost půdy bude pokračovat?

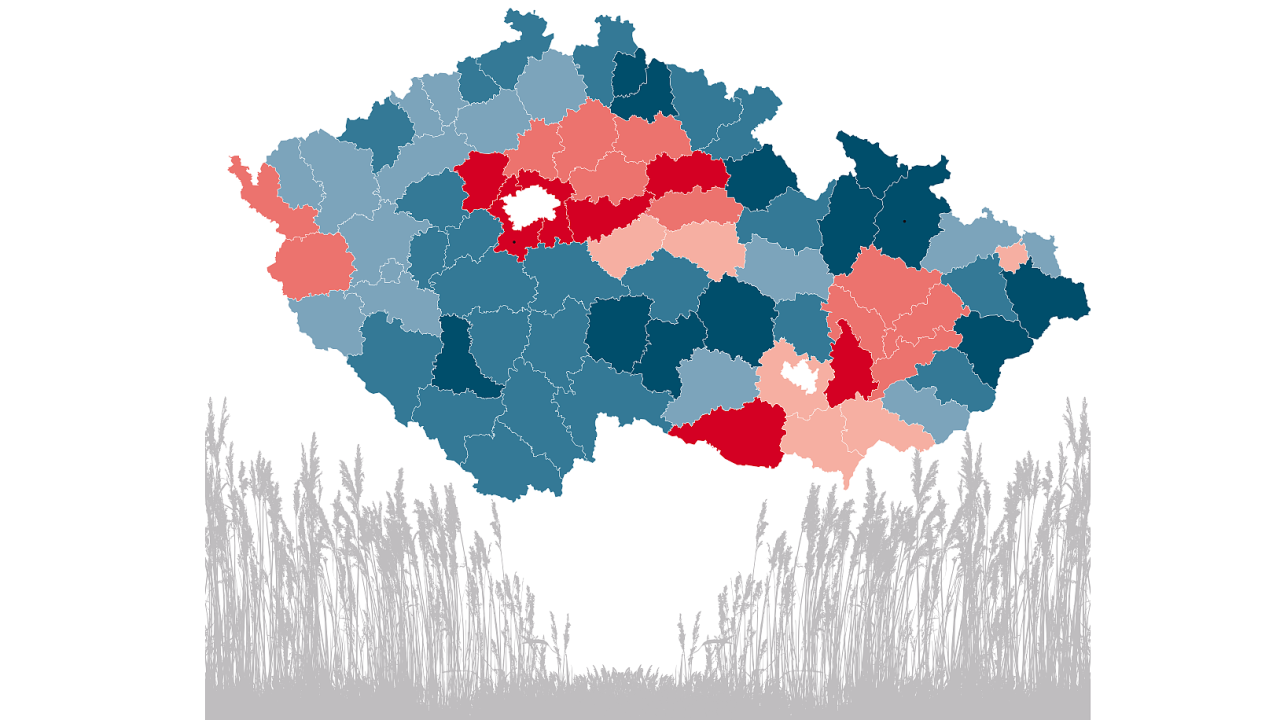

Uveďme pro začátek několik údajů o českém trhu s půdou. Loni se dal metr čtvereční zemědělské půdy koupit v průměru za 24 korun, avšak obchody se odehrávaly v širokém pásmu 15 až 40 korun za metr čtvereční. Nejkvalitnější půda u nás je na Hané a v Polabí, což těmto oblastem přináší vyšší ceny. Drahá je rovněž zemědělská půda na území Prahy, Brna a v jejich okolí. V těchto případech to není dáno bonitou půdy, ale potenciálem změny územního plánu na zastavitelné území.

U společnosti J&T Banka je od roku 2011, kdy do ní přešel po akvizici společnosti Atlantik finanční trhy, kde působil od srpna 2010. Jako analytik zde má na starosti sledování finančních trhů především v reklamním a realitním sektoru, v menší míře se věnuje vzácným kovům.

Cenu půdy však také ovlivňuje velikost pozemků. Čím větší je plocha a celistvost pozemků prodávaných v transakci, tím vyšší cenu za metr čtvereční může prodávající žádat. Zemědělská činnost je totiž efektivnější na větších lánech, a proto je poptávající ochoten si za větší a ucelené kusy půdy připlatit.

Klíčové specifikum půdy však leží jinde, a sice v ekonomice jejího využití. Předně, zemědělství je dnes jedním z nejdotovanějších odvětví. Dotace od státu a EU z velké části určují možný výnos z obdělávání půdy, a zemědělství proto neprochází tak pravidelnými cyklickými výkyvy jako jiná odvětví. České zemědělství jako celek bylo ziskové každý rok v posledních 15 letech. V pokrizových letech 2011−2013, kdy se řada jiných oborů stále trápila, vykazovalo zemědělství historicky nejvyšší zisky, které navíc v dalších letech ještě vzrostly. Za druhé, většina půdy je v dlouhodobém nájmu. Tyto dva faktory společně způsobují, že vlastnictví půdy nese relativně předvídatelný a dlouhodobý výnos. Podle Českého fondu půdy se nájmy za hektar od roku 2010 více než zdvojnásobily.

Právě rostoucí nájmy z půdy a jejich relativní jistota vysvětlují, proč u nás ceny zemědělské půdy nezažily od roku 2005, od něhož máme data, jediný roční pokles a svojí výkonností překonaly většinu ostatních aktiv.

Jinými slovy, cena půdy sice prudce rostla, avšak z největší části pouze kopírovala růst nájmů za půdu. Výnosnost, tedy podíl nájmů k ceně půdy, se od roku 2010 trvale pohybuje okolo dvou procent p. a.

Taková výnosnost je na první pohled nízká, avšak odpovídá předvídatelnosti nájmů, a tedy relativně nižší rizikovosti takové investice. Srovnejme to s vyšší výnosností bytů, která však kompenzuje rizika jako fluktuace nájemníků nebo citlivost nájmu na hospodářský cyklus.

Zájem o ornou půdu mezi investory klesá. Začínají ho směřovat spíše k lesům

Od loňska se cenová dynamika půdy výrazně zpomalila a v některých kvartálech byl zaznamenán i nepatrný pokles cen. Nabízejí se dva důvody. Ze strany zemědělských investorů mohl zájem opadnout v důsledku sucha, které snížilo zisky v sektoru a vedlo ke zvýšenému riziku do budoucna v některých oblastech, např. na jižní Moravě.

Zároveň půda mohla ztratit na atraktivitě i pro nezemědělské (finanční) investory. Výnosnost půdy totiž v posledních letech klesla mírně pod dvě procenta, čímž se dostala pod základní úrokovou sazbu ČNB, která naopak donedávna rostla. Relativně bezpečné uložení prostředků do půdy tak ztratilo na relativní přitažlivosti.

Účastníci trhu s půdou také varují, že trh je nyní málo likvidní. Chybí nabídka velkých, ucelených lánů a hledání protistrany k obchodu trvá až šest měsíců. Ceny tak mohou být citlivější na změny v poptávce a nabídce. Po mnoha letech růstu může nyní přicházet období, kdy se cenový růst zastaví a aktivita na trhu s půdou ochladne. Přesto výrazný propad cen není pravděpodobný. Přebytek likvidity ve finančním systému a nízké úroky dělají z investice, přinášející pravidelné cash flow, žádané aktivum.

Článek byl publikován ve speciální příloze Hospodářských novin.

![]() Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Tento článek máteje zdarma. Když si předplatíte HN, budete moci číst všechny naše články nejen na vašem aktuálním připojení. Vaše předplatné brzy skončí. Předplaťte si HN a můžete i nadále číst všechny naše články. Nyní první 2 měsíce jen za 40 Kč.

- Veškerý obsah HN.cz

- Možnost kdykoliv zrušit

- Odemykejte obsah pro přátele

- Ukládejte si články na později

- Všechny články v audioverzi + playlist