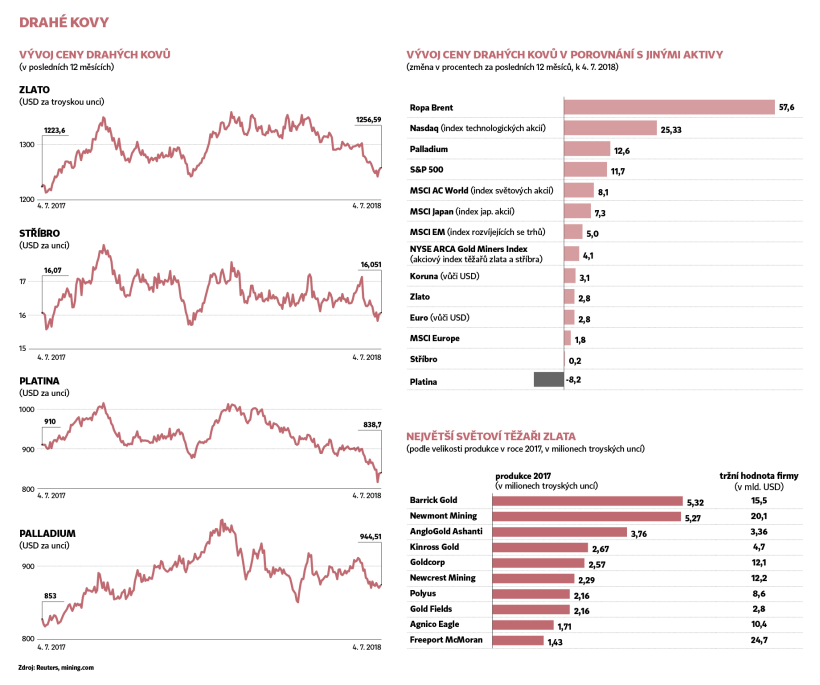

Sázka na zlato se letos investorům zatím nevyplácí. Cena kovu, leckdy označovaného za bezpečný přístav pro období nejistoty na finančních trzích, se momentálně na burzách pohybuje na nejnižších úrovních od úvodu roku, tedy okolo 1250 dolarů za troyskou unci. Je tak výrazně pod rekordní hodnotou 1900 dolarů, dosaženou v září 2011, a o více než 100 dolarů níž, než byla třeba v roce 2016. Investorům tak nezbývá než vyčkávat a věřit, že cena v budoucnu poroste.

Zlato bude přešlapovat na místě

"Vývoj investic do zlata je v posledních letech velmi nepřesvědčivý. Poptávka neroste tak rychle, jak se očekávalo," vysvětluje investiční stratég společnosti Finlord Boris Tomčiak. "Na druhé straně se daří zvyšovat nabídku zlata nejenom pomocí nové těžby, ale i v důsledku lepší recyklace," dodává.

Podle něj tak momentálně neexistuje silný důvod, který by pomohl cenu "barbarského reliktu", jak zlato před desítkami let nazval známý ekonom John Maynard Keynes, popohnat výrazněji vzhůru. "Od zlata lze v nejbližších měsících čekat spíše přešlapování na místě," předpovídá expert z Finlordu další vývoj.

Nabízené možnosti

◼ Fyzické zlato

– investoři mohou u bank, případně jiných prodejců, nakoupit zlaté slitky a cihly od renomovaných švýcarských či rakouských sléváren. Musí však počítat s tím, že při nákupu si prodejce přičte k aktuální tržní ceně přirážku minimálně v řádu procent. Počítat je třeba také s náklady na uschování.

◼ Finanční trh

– jeho prostřednictvím se nabízí pro dlouhodobější investice burzovně obchodované fondy (ETF), které přímo drží fyzické zlato. Možností je také nákup akcií těžařských firem. Spíše pro krátkodobější spekulace lze obchodovat na burzách s futures (termínovými) kontrakty.

Růst výnosů u amerických vládních dluhopisů, silnější dolar a také očekávání poklesu poptávky z Asie kvůli rostoucím obchodním bariérám jsou podle Štěpána Pírka ze společnosti Colosseum hlavní důvody, proč cena zlata klesla od poloviny dubna zhruba o sedm procent.

Zde stojí za připomenutí, že například výnos u dvouletých amerických vládních dluhopisů se letos vyšplhal nejvýš od roku 2009, až na 2,5 procenta. Pro investory je tak lepší zhodnotit volné peníze tímto způsobem, nežli je ukládat do zlata, které neposkytuje žádný výnos.

Pírko se však zároveň domnívá, že prostor pro další pokles je již omezený. "Po pádu od vrcholu v roce 2011 je zlato oproti ostatním aktivům, jako jsou akcie, dluhopisy nebo nemovitosti, relativně podhodnocené a není daleko k produkčním nákladům," vysvětluje Pírko. Za potenciální růstový impulz pak označuje zmírnění očekávaní hráčů na finančních trzích ohledně budoucího růstu úrokových sazeb či jiné uvolnění měnové politiky centrálních bank.

Přitom přelom roku byl pro zlato pozitivní. Cena rychle rostla, čemuž pomáhal tehdy ještě oslabující dolar, tedy faktor, který zlevňuje nákup zlata pro kupce z mimodolarových zemí, a také silná poptávka z Číny.

Jen mezi 11. prosincem a koncem ledna cena vylétla přibližně o deset procent až na 1366 dolarů. Následně se však zlato svezlo s výprodeji na akciových trzích. A cena kolísala i v následujících týdnech. Od poloviny dubna pak zlato nabralo sestupný trend. Hlavním faktorem byl obrat na měnovém trhu, kde začal zpevňovat dolar.

Dlouhodobější výhled zlatu nahrává

Dlouhodobější výhled je však pro zlato příznivý. "Poptávka po zlatu poroste, protože je stále vzácnější. Náklady na jeho získávání jsou natolik vysoké, že by další těžbu umožnil pouze vysoký nárůst hodnoty," uvádí jeden z klíčových faktorů Petra Kopecká, mluvčí Raiffeisenbank.

Banka nabízí investice do fyzického zlata a podle Kopecké svým klientům obvykle doporučuje, aby tento drahý kov měl v investičním portfoliu zastoupení mezi pěti až deseti procenty.

Nákup zlata, i jako nástroj diverzifikace, doporučuje klientům i obchodník s cennými papíry Colosseum. "Korekci ceny vnímáme jako vhodnou příležitost pro ty, kteří se kovu zbavili na vyšších cenách nebo jej dosud nenakoupili přiměřené množství," říká Pírko. Jako důvody pro nákup uvádí mimo jiné vysoké zadlužení států a finančního sektoru či firem a z toho vyplývající možné dopady na světovou ekonomiku a finanční trhy.

Taktéž jako doplněk portfolia označuje zlato Tomčiak. Pokud jej ale investor nevlastní, nic se podle něj neděje. "Mnohem více vydělají investoři podle historických údajů při investici do akcií nebo nemovitostí," podotýká.

DRAHÉ KOVY

DRAHÉ KOVY