Dvakrát zdanit jeden obchod nelze

Je vyloučené, aby jedna firma platila DPH z téhož obchodu dvakrát, a to i v případě nevědomé účasti na daňovém podvodu. Finanční správa nemůže požadovat, aby poprvé subjekt hradil DPH jako ručitel za někoho, kdo unikl před daňovou povinností, a podruhé jako účastník podvodného řetězce. NSS se takto zastal zkrachovalé firmy FAU.

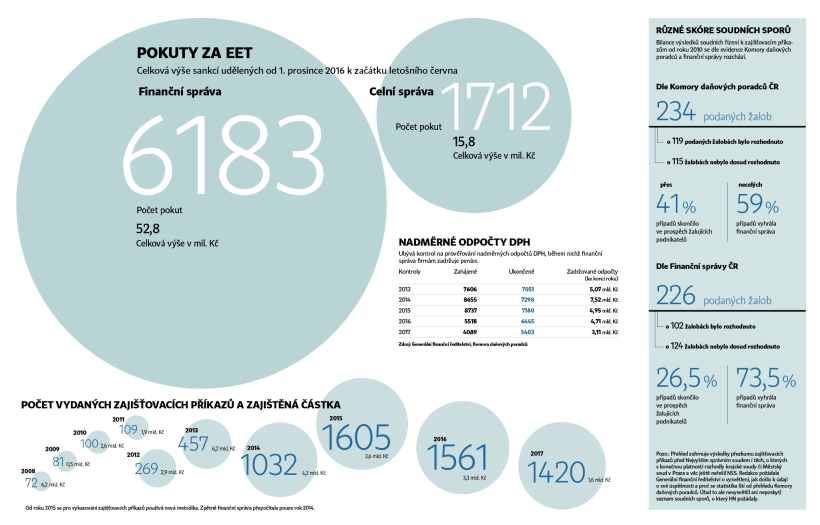

Peníze se vrací, a to i s úroky

Revoluční rozsudek NSS napadl postup finanční správy při zabavování majetku. Když soud zruší zajišťovací příkazy ještě předtím, než je stanovena daň, berňák musí peníze vrátit a uhradit úroky za neoprávněné zadržování peněz. Daň je pravomocně stanovena až po ukončené daňové kontrole a případném odvolání, jasně řekl NSS v případu moravské firmy AB Chemitrans.

Zajišťovací příkazy jsou na jeden pokus

U "zajišťováků" má finanční správa jen jediný pokus. Když dotčená firma uspěje u soudu se žalobou, nemůže na nich finanční správa už nic opravovat, jak se o to dříve snažila. Příkazy k zabavení majetku definitivně padnou a celý spor se tak urychlí. Průlomový rozsudek vynesl Nejvyšší správní soud (NSS) nejprve v případu podnikatele Petra Škuty a následně potvrdil v případu firmy Eurobit Group.

Ze státu se stal dráb, práská bičem a hledá příležitost, jak někoho nachytat, říká daňový poradce Hajdušek

K vymožení chybějící DPH má posloužit mírnější prostředek

Pokud chce berní správa po někom uhradit daň, kterou neodvedl jeho dodavatel či další subjekt v řetězci, pak má vůči dotyčnému použít mírnější prostředek. To znamená nejít cestou odmítnutí nadměrného odpočtu DPH, ale chtít po tomto ručiteli úhradu DPH, ovšem nesankcionovat ho navíc úrokem a penále. Převratný rozsudek v případu frýdecko-místecké firmy Armostav Místek vynesl Krajský soud v Ostravě. V dohledné době vydá verdikt v této věci NSS.

Pro daň si nejde jít tam, kde se vybere nejsnáze

Daň nemůže berňák vyměřit komukoliv. Při vymáhání neodvedené daně od jednoho z článků údajného podvodného řetězce si nelze vybrat firmu, u níž je výběr daně nejjednodušší. NSS tak rozhodl v kauze Vyrtych. V rozsudku konstatoval, že firma měla nárok na odpočet DPH, protože neodvedení daně, k němuž došlo u jiného článku řetězce, nemůže být v tomto případě samo o sobě považováno za daňový podvod.

I "sprostý podezřelý" má svá práva

Správce daně podezříval e-shop s elektronikou LevnéElektro.cz ze zapojení do podvodů, načež provozovateli tohoto obchodu odpojil datový server a připravil jej tak o všechna data. Nejvyšší správní soud označil tento postup za nezákonný. Konstatoval, že při daňové exekuci nelze firmu připravit o přístup k informacím potřebným pro její řádnou obhajobu před finančním úřadem nebo soudem.

Stát nemůže vydělávat na nejasnosti práva

NSS dal za pravdu fotbalistovi Davidu Lafatovi, který jako živnostník vykazoval 60procentní paušál. Berňák to označil za chybu a chtěl po něm doplatit daň včetně pokuty a penále. Soud ovšem řekl, že stát nemůže vydělávat na nejasnosti práva, a tím se zastal i dalších profesionálních fotbalistů, hokejistů a dalších sportovců.

Jen obava, že někdo nezaplatí, nestačí

NSS finanční správu opakovaně upozornil, že pro ospravedlnění zajišťovacího příkazu nestačí mít jen odůvodněnou obavu, že budoucí daň převýší hodnotu majetku firmy. Berní úředníci jej musí řádně zdůvodnit, konstatoval soud v případu Majority Petrol.

Jít po daních, ale podnikatele nechat žít

Je-li pravděpodobné, že podnikatel splatnou daň uhradí, třeba postupně, má tato možnost dostat přednost před zajišťovacími příkazy. Ty sice vedou k okamžitému uspokojení budoucí daňové pohledávky, současně ale podnikatele mnohdy likvidují. NSS se takto zastal obchodníka s pohonnými hmotami Petra Škuty.

Respekt k judikatuře soudů je základem právního státu

Finanční správa podle odborníků stále častěji odmítá respektovat rozhodnutí Nejvyššího správního soudu v otázkách, ve kterých prosazuje rozdílný názor. Setrvalé nerespektování judikatury NSS ze strany finanční správy dospělo tak daleko, že NSS takový postup označil za naprosto svévolný, popírající základy právního státu, založeného na respektu k právům a svobodám jednotlivce.

Za daň se neručí automaticky

NSS berním úřadům vytkl, že nemohou vyžadovat ručení za nezaplacenou DPH jenom proto, že peníze za převzaté zboží firmy poslaly na účet v zahraničí. Zastal se tak firmy Kovář plus z Podolí na Uherskohradišťsku. Platba na účet v cizině není sama o sobě podezřelá okolnost, konstatovali soudci na rozdíl od daňové správy.

Kdo řekne, co bude v kontrolním hlášení

O obsahu kontrolního hlášení nemůže rozhodovat anonymní úředník z ministerstva. Ústavní soud řekl, že okruh údajů, které je plátce povinen hlásit, musí stanovit zákon nebo vyhláška.

Platby kartou nepodléhají EET

Platby kartou jsou jednoduše dohledatelné a není nutné je elektronicky evidovat, rozhodl Ústavní soud. Oddálil rovněž náběh třetí a čtvrté vlny hlášení tržeb on-line.

Nelze bazírovat na formuláři, který si úředníci vymyslí

Finanční správa nesmí odmítnout daňové přiznání jen kvůli tomu, že ho dotyčný nepodal elektronicky ve formuláři, který sama svévolně požaduje. Rozhodl tak NSS. Podle soudce Karla Šimky není možné, aby úředník určil, že elektronicky lze podat přiznání pouze v jednom formátu, a daňová správa to pak oznámila někde na webu. "Jde o pravidlo, které má dopad na všechny poplatníky, a musí ho stanovit vyhláška ministerstva financí," upozornil soudce na zásadní část rozsudku.

KDE NARAZIL BERŇÁK

KDE NARAZIL BERŇÁK