Už tento týden se mají rozjet první kroky k jednomu z největších tuzemských obchodů posledních let. Německá společnost innogy zpřístupní případným zájemcům dokumenty, které potřebují k ocenění jejích českých aktiv. Celková hodnota transakce by se podle prvních hrubých odhadů mohla pohybovat okolo stovky miliard korun. Celý obchod má zatím mnoho "ale".

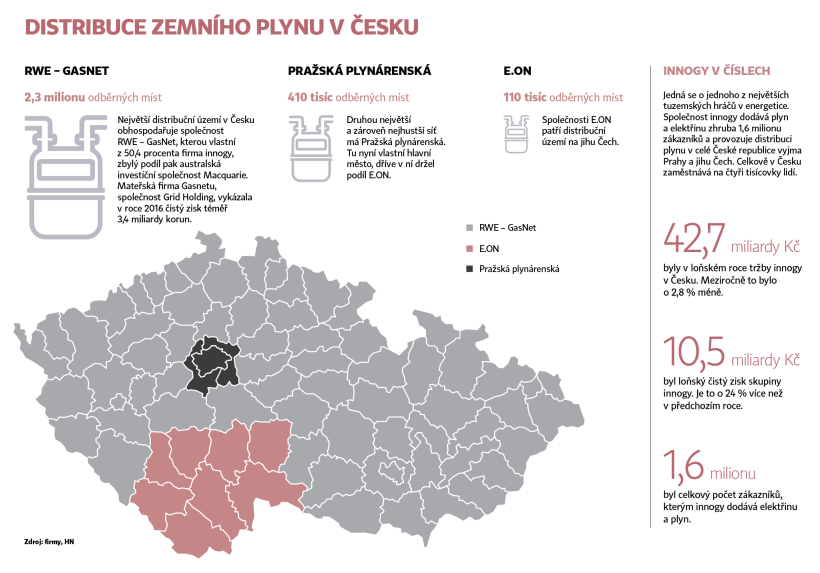

Zájemci se poperou o jednoho z největších tuzemských hráčů v energetice. Společnost innogy dodává plyn a elektřinu zhruba 1,6 milionu zákazníků a provozuje distribuci plynu v celé České republice vyjma Prahy a jihu Čech. Celkově zaměstnává na čtyři tisícovky lidí a jen loni vydělala 10,5 miliardy.

Svůj zájem už potvrdilo několik hráčů, dá se ale očekávat, že další se ještě přidají. Hlavně regulovaná aktiva s poměrně jasným výnosem, jako je distribuce plynu, lákají v době levných peněz velké institucionální investory. Od české RWE (dnešní innogy) takto před pěti lety koupila pojišťovna Allianz a kanadský fond Borealis za více než 40 miliard korun provozovatele plynovodní sítě Net4Gas.

Komárek, Australané i RWE

Jediný, kdo svůj zájem o českou firmu vyjádřil oficiálně, byla společnost KKCG jednoho z nejbohatších Čechů Karla Komárka. KKCG, respektive její dcera MND je největším těžařem plynu a ropy v Česku a snaží se čím dál více prosadit i v oblasti dodávek zákazníkům.

Podle německých médií se o českou firmu innogy zajímá i australská investiční skupina Macquarie. Ta již vlastní necelou polovinu ve firmě innogy Grid Holding, pod kterou spadá právě distribuce plynu. Na druhou polovinu má navíc předkupní právo. Vedle toho vlastní fond Macquarie ještě 31 procent ve skupině EP Infrastructure Daniela Křetínského, která v plynárenství podniká na Slovensku.

Třetí zájemce je pro mnohé překvapivý. Podle agentury Reuters je jím sama německá společnost RWE, která ovládá 76,8 procenta v mateřské innogy SE (zbylých 23,2 procenta bylo umístěno na burzu). Důvodem je to, že RWE českou innogy vůbec prodávat neplánovala, jedná se o aktivitu samotných zájemců. Vedení německé firmy z toho nemělo příliš velkou radost a rozhodlo se zasáhnout.

Případný prodej firmy by totiž mohl narušit mnohem větší obchod, v němž hrají česká aktiva minoritní roli. Ten oznámily dvě největší německé energetické společnosti RWE a E.ON v březnu, a pokud k němu dojde, překreslí energetickou mapu celé Evropy. První odhady ho ocenily na 43 miliard eur, tedy více než 1,1 bilionu korun.

DISTRIBUCE ZEMNÍHO PLYNU V ČESKU

Na konci složité transakce by měl E.ON získat přenosové sítě z obou společností plus dodávky zákazníkům (ty jsou převážně v innogy), u RWE pak skončí téměř všechny obnovitelné zdroje s celkovým výkonem okolo osmi gigawatt − pro srovnání je to čtyřikrát větší výkon, než mají oba bloky Jaderné elektrárny Temelín.

K tomu má RWE zaplatit 1,5 miliardy eur a na oplátku dostane v novém E.ON podíl 16,67 procenta. Dalších zhruba pět miliard eur E.ON zaplatí za výkup již zmiňovaných akcií innogy umístěných na burze.

Mnoho neznámých

Pokud vše půjde podle plánu, mělo by dojít k prohození podílů do konce roku 2019. Předtím se k němu ale bude muset vyjádřit řada autorit − obě firmy působí prakticky po celé Evropě a zaměstnávají zhruba 70 tisíc lidí. Obavy z dopadů panují například v Británii a Nizozemsku.

Důvod, proč se RWE vložila do prodeje české innogy, je jednoduchý. Drolení aktiv, která by měl E.ON získat nejen v Česku, ale i v jiné z evropských zemí, by mohlo celou obří transakci ohrozit. Zároveň s tím ale mateřská firma nemůže moc dělat − innogy je samostatnou firmou, a pokud přijde nabídka, která je pro akcionáře výhodná, vedení se jí musí zabývat.

I to ukazuje, jak je celá transakce, která se týká aktiv rozesetých téměř po celé Evropě, komplikovaná. Do všeho navíc mohou ještě zasáhnout antimonopolní úřady některé ze zemí nebo různá předkupní práva jako ta u Macquarie.

V případě, že by měl E.ON získat českou innogy, bude ovládat celou distribuci plynu kromě Prahy a dodávat energie více než dvěma milionům zákazníků. "Z hlediska distribuce plynu se nesouhlasu antimonopolního úřadu neobávám, větší problém by mohl nastat u dodávek energií. Tam by ta koncentrace byla hodně vysoká," říká například energetický expert Vladimír Štěpán z poradenské firmy ENAS.

Ale problémy mohou být i u dalších zájemců. "Například u KKCG je tu otázka zásobníků plynu. Pokud by koupila aktiva innogy, ovládala by je u nás ze 100 procent," říká.

DISTRIBUCE ZEMNÍHO PLYNU V ČESKU