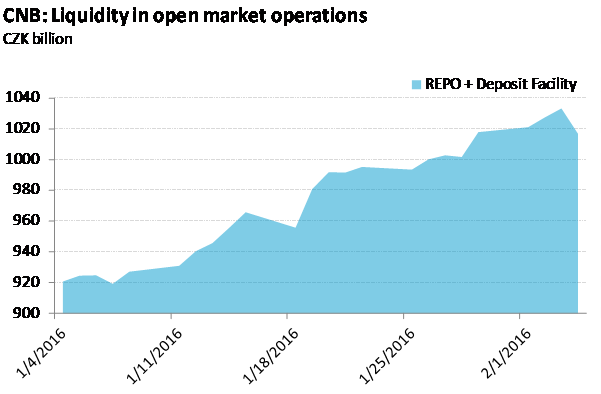

Po pátečních komentářích viceguvernéra Tomšíka se dostaly v Česku opět do hry záporné úrokové sazby. Proč? Důvodem pravděpodobně není snaha více stimulovat ekonomiku - zdá se, že bankovní rada je spokojená se sílícími domácími inflačními tlaky. ČNB se spíš nelíbí, že oficiální sazby okolo nás míří hlouběji a hlouběji do záporu. I když to otevřeně neříká, má strach, že to urychlí příliv peněz do Česka a ČNB pak bude muset o to agresivněji intervenovat na trzích. Od začátku roku ostatně již příliv peněz do Česka opět zrychlil - v repu a v depu ČNB přibylo cca 100 mld. CZK (viz graf níže). Bankovní rada má strach, že pokud ECB v březnu sníží sazby ještě výrazněji do záporu, může tlak ještě zesílit.

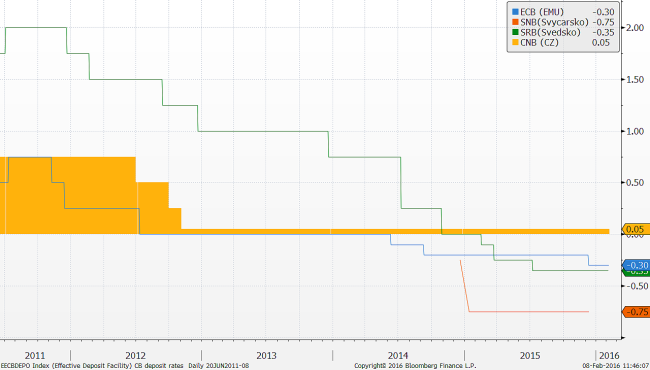

Zavedením záporných sazeb se proti měnové expanzi v eurozóně již minimálně rok brání švédská a dánská centrální banka. Zkušenosti Švédska (kde je základní repo sazba na -0,35 %) nebo Dánska (-0,75 %), mohou být nakonec pro ČNB jistou inspirací.Ukazují (zvlášť na příkladu Dánska), že záporné sazby dokáží zchladit příliv horkých peněz do ekonomiky. Na druhou stranu po roce fungování jak v Dánsku tak především ve Švédsku zůstává trochu stát hlava nad rozjíždějícím se realitním boomem. Velice nízké (u plovoucích sazeb i záporné) úroky z hypoték nastartovaly rychlý růst cen nemovitostí - ve Švédsku v některých regionech až o 20 % meziročně. A není se ostatně čemu divit, když má záporné sazby ekonomika, která rostla na konci roku 2015 zdravým tempem okolo 4 %.

I přesto je možné, že Švédská centrální banka se tento týden rozhodne opět snížit sazby hlouběji do záporu. Důvodem může být právě strach z dalšího kroku ECB a z toho, že to znovu povede k přílivu peněz do švédských korun. Uvidíme, zda podobná logika uvažování sváže nakonec i Českou národní banku - srovnání, za kolik se ukládají peníze u jednotlivých centrálních bank v Evropě přináší následující graf.