„Líbí se mi mluvit o ničem. To je totiž to jediné, o čem něco vím“ – Janet Yellenová ... vlastně pardon, Oscar Wilde!

Konečně! Šokující předpovědi Saxo Bank pro rok 2016 jsou tu a s nimi i o něco méně důležité zvýšení sazeb Fedem!

Ve zkratce bude můj „skutečný“ pohled na rok 2016 vypadat takto:

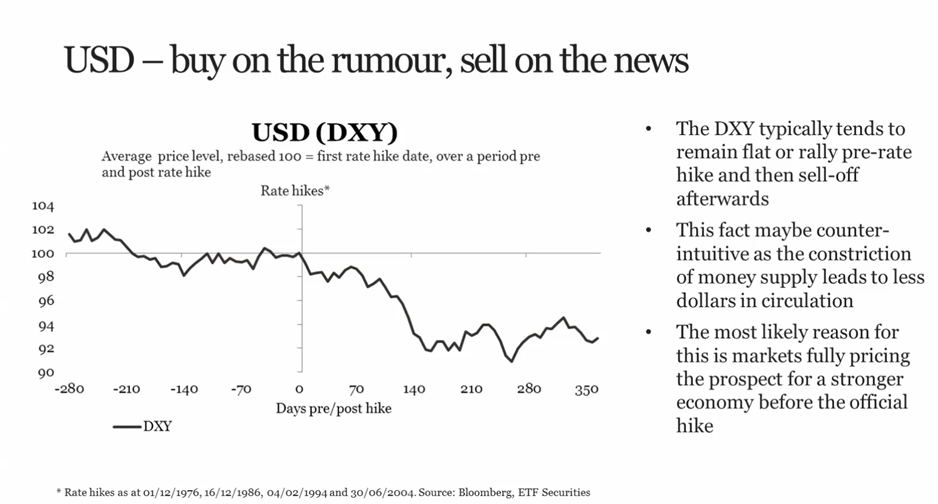

- Americký dolar oslabí – půjde po „obvyklé stezce“, což znamená, že po prvním nárůstu dolar oslabí.

- Číně se bude dařit lépe, než se předpokládá – volnější monetární politika a co je důležitější, „internacionalizace RMB“ poptávku zvýší, ne sníží.

- Rozvíjející se trhy budou nejlépe fungujícím aktivem – jsou levné, což má svou cenu i hodnotu. Argentina míří k plovoucímu kurzu, což je první dobrá zpráva po třech letech: a přijdou další.

- Rok 2016 bude rozdělen na dvě půlky: špatný začátek a dobrý konec. Index S&P se v průběhu roku bude obchodovat jak na 1,800, tak i na 2,200, ale celkově bude rok 2016 rokem změny od nefungujících, nulových politik směrem k novému obchodnímu cyklu, který začne „krachem“, ale potom znovu od začátku.

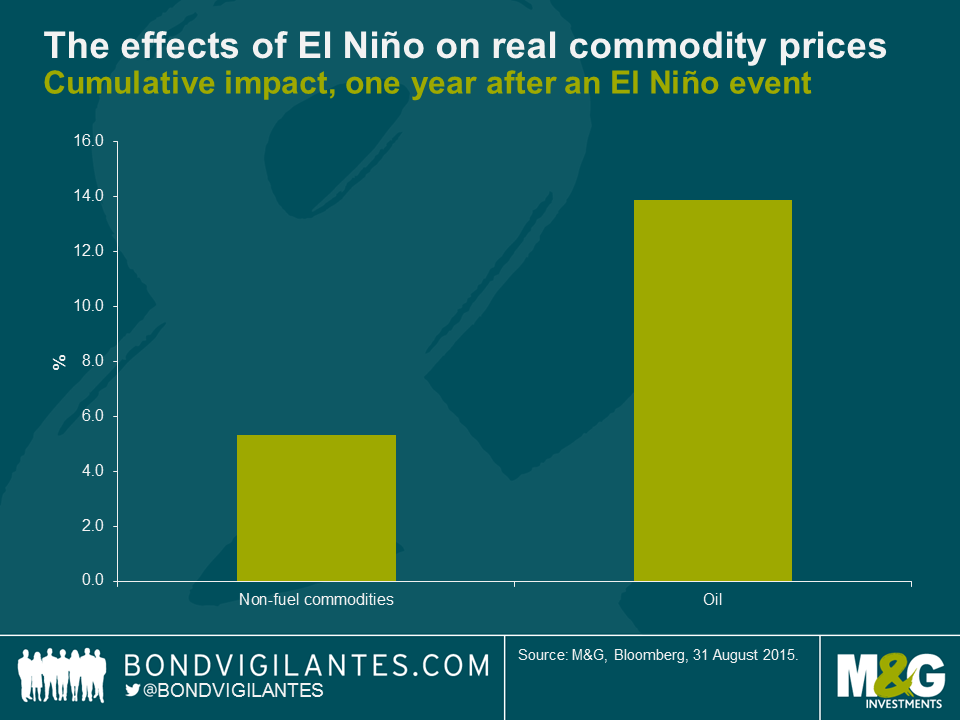

- El Nino pozitivně ovlivní inflaci, růst i komodity.

- Příští rok bude inflace vyšší – vyšší, než se očekává: El Nino dodá 0,2 %, bazický efekt dalších 0,2 % a pak můžeme připočítat tah poptávky a větší tok úvěrů.

Fed říká čtyři, trh tvrdí minimálně dvě – já souhlasím s Fedem

Fed to nechal skutečně na poslední chvíli, ale tón tiskové konference a „dots“ na grafu naznačují, že americká centrální banka silně věří ve své předpovědi. Na rok 2016 se plánují čtyři zvýšení sazeb, trh se shoduje na dvou zvýšeních – je tu tedy rozpor a v tuto chvíli rizikovější aktiva sázejí spíše proti Fedu. Fed však obvykle plní, co slíbí, pokud jde o zvyšování sazeb. Skvělý článek od Allianz Global Advisors „Historické poučení z cyklů zvyšování sazeb Fedem“ (Historical lesson from Federal Reserve rate-hike cycles) to potvrzuje:

Zdravější růst

HDP ve čtvrtém čtvrtletí vypadá lépe a lépe, můj nejoblíbenější ukazatel – ukazatel Fed Atlanta’s GDPnow – skutečně naplňuje konsenzus:

Velká otázka: Inflace nebo ne?

Nejdůležitější „nová informace“, kterou jsem získal od guvernérky Yellenové, je její rostoucí jistota, že se inflace zlepší – zde je možná vysvětlení neshody mezi Fedem a trhem. Trh prostě ani přes tyto nedávné titulky ve vyšší inflaci nevěří:

Klíčová inflace eura je na dvouletém maximu a celková klíčová inflace nejenom vzrostla, ale celou dobu se drží blízko 2 %. Zde je odkaz na přímou odpověď Janet Yellenové na otázku o inflaci.

Mezitím k mému hlavnímu tématu ve třetím a čtvrtém čtvrtletí tohoto roku – pokračující růst ceny kapitálu – asi vám nemusím připomínat, že to byla jatka.

Taktika

Rok 2015 opouštím, pokud jde o rizika, jen s málo radami k pozicím – zatím mi neblikají výstražná světla k cenám a jediné, co mohu říct, je, že ropa (WTI) a zlato/stříbro posílí a dolar oslabí.

Trhu potrvá nejméně týden, než mu dojde, že se cena peněz začala zvyšovat a že se vyšplhá možná mnohem výš, než si lidé dokáží představit. Tak 80 % všech dnešních obchodníků na trhu nikdy zvýšení sazeb Fedem nezažilo a cena kapitálu musí růst – oněch 57 bilionů dolarů dluhů na financování slabšího růstu, jaký máme od roku 2009, se nyní musí začít řešit.

{kind=link}

{kind=link}