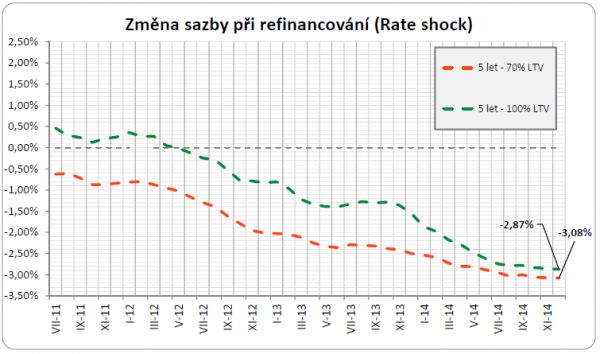

Klienti, kterým končí pětiletá fixace, těží z rekordního rozdílu úrokových sazeb. Průměrná sazba pětileté fixace u hypoték do 70 % LTV byla totiž přesně před pěti lety 5,48 %, zatímco nyní je to 2,40 %. Rozdíl je tedy -3,08 % a jde o historicky největší hodnotu.

Vezmeme-li případ hypotéky na 2 mil. Kč, splatnost 20 let, pak byla měsíční splátka před pěti lety 13.735,- Kč, nyní činí 10.501,- Kč. Klienta nyní vyjde měsíčně hypotéka o 3.234,- Kč levněji než před pěti lety. U 100% hypoték je situace obdobná, pětileté fixace byly před pěti lety na hodnotě 6,37 %, zatímco nyní je to 3,50 %, rozdíl činí -2,87 %, což je u příkladové hypotéky o 3.360,- Kč měsíčně méně než před pěti lety.

Rozdíly sazeb při refinancování můžeme vidět v níže uvedeném grafu, který uvádí hodnoty za posledních pět let.

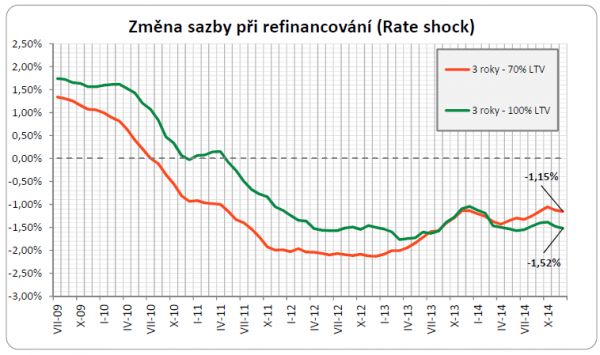

U tříletých fixací je situace odlišná, historický rozdíl zde byl již překonán. U hypoték do 70 % byl v prosinci 2012 na hodnotě -2,13 % a u hypoték na 100 % bylo maximum rozdílu -1,77 % v březnu 2013. Aktuální rozdíl je u hypotéky do 70 % -1,15 % což znamená, že nyní klienti zaplatí u příkladové hypotéky měsíčně o 1.150,- Kč méně než před třemi roky. U stoprocentní hypotéky je pak měsíční splátka o 1.618,- Kč nižší než před třemi roky, rozdíl činí -1,52 %.

Rozdíly sazeb tříletých fixací ukazuje graf níže.

Tento graf je také nazýván Rate shock, neboť zjednodušeně říká, jaké pocity má klient při sdělení nové úrokové sazby na další fixační období. V případě, že je hodnota sazby nižší a klient bude platit méně (což je období posledních let) je šok z úrokové sazby negativní (záporné hodnoty grafu), nedochází k němu.

Reálný scénář

Situace se však s léty otočí a hodnoty rozdílu se dostanou do kladných čísel. To znamená, že klienti budou dostávat vyšší úrokové sazby na příští fixační období. Tato situace však bude trvat ještě několik let. Čím rychleji porostou úrokové sazby, tím dříve dojdeme do bodu nula (shodná sazba s minulým fixačním obdobím) a ke kladným hodnotám (nové fixace budou dražší). Scénář rychlého navyšování úrokových sazeb je zatím v nedohlednu, prodlužuje se tak i doba, kdy klienti budou dostávat stejné nebo vyšší úrokové sazby pro další fixační období.

V příštím roce je reálné, že úrokové sazby nebudou výrazně růst. Pak budou rozdíly sazeb při refinancování odvislé od situace v roce 2010 (pětileté fixace) a v roce 2012 (tříleté fixace). Právě u pětiletých fixací došlo v roce 2010 k výraznému poklesu sazeb a to znamená, že se v průběhu příštího roku začne zmenšovat rozdíl u nové pětileté fixace. Rozdíl se však začne zmenšovat velmi postupně a za předpokladu, že nebudou růst úrokové sazby v roce 2015. Obecně očekáváme, že podmínky pro nové fixační období budou u obou fixací i nadále výhodnější než původní úroková sazba, a to po celé období roku 2015.

* LTV Loan To Value, poměr výše úvěru k hodnotě nemovitosti

Zdroj: GOLEM FINANCE, banky