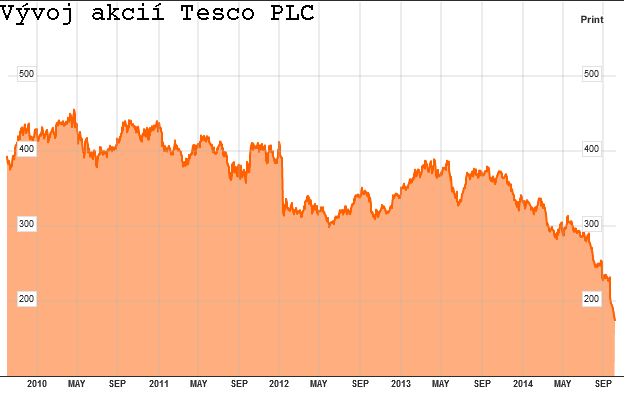

Minulý týden mohli být fanoušci známého investora W. Buffetta svědky toho, že i tento slovutný investor je jenom člověk a sem tam se mu nějaká investice nepovede. Řeč je konkrétně o řetězci supermarketů Tesco, které je posledních několik týdnů grilováno ze strany investorů, tak i ze strany regulatorních organů. Vše způsobil fakt, že firma v polovině září oznámila, že přecenila výsledek za 1. pololetí o 250 mln. liber. Společnost se však potýká s problémy dlouhodoběji.

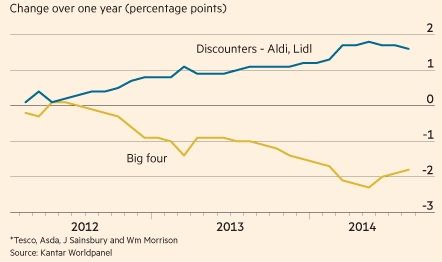

To je způsobeno nástupem levnější konkurence na domácím trhu, konkrétně německými diskontními hráčí - Aldi a Lidl. Těm se podařilo díky agresivní cenové politice získávat tržní podíl na úkor tradičních hráčů jako je Tesco, J. Sainsbury nebo WM Morrison (viz graf níže). Poslední čísla přitom ukazují, že tento trend se nejspíše jen tak nezastaví, když jak Aldi tak Lidl plánují ve Velké Británii další expanzi. Tesco tak nezbývá než přistoupit na jejich politiku a jít s cenou rovněž dolů, což se samozřejmě promítá do marží.

Prodeje ve Velké Británie přitom tvoří téměř 70% celkových tržeb a více jak polovinu zisků. Firma se sice snaží růst na jiných trzích, konkrétně hlavně v Asii, avšak zde je dopad na zisk minimální. Nový šéf Dave Lewis, který přišel z Unileveru, pak na začátek svého působení musí řešit nepříjemnou situaci ohledně přecenění výsledků za první pololetí. Do celé situace se vložil i regulatorní úřad FCA, který přecenění vyšetřuje. Ratingové agentury pak v současné chvíli hrozí možným snížením ratingu. I proto se investoři do Tesca příliš nehrnou, navzdory tomu, že z pohledu valuačních metrik patří k nejlevnějším supermarketům v Evropě. Na úrovni P/E pro příští rok se obchoduje za 10.3x a na úrovni EV/EBITDA 6.7x. S ohledem na probíhající vyšetřování však tyto čísla nehrají příliš velkou roli. Poslední kapkou pak byl právě komentář W. Buffetta, jehož Berkshire Hathaway, vlastní v Tescu 3.07% podíl a je čtvrtým největším akcionářem. Koncem roku však již podíl klesl a poslední zprávy pravděpodobně zvyšují riziko dalšího snižování podílu.