HN: Evropští ministři financí začali jednat o zpřísňování rozpočtových pravidel. Jak naléhavá je potřeba najít řešení?

HN: Evropští ministři financí začali jednat o zpřísňování rozpočtových pravidel. Jak naléhavá je potřeba najít řešení?

Podle mě není situace zase až tak urgentní, ale potřeba tu je. Mělo by to být na prvním místě agendy ministrů financí. Kdyby byla situace opravdu naléhavá, tak už je na hledání řešení pozdě. Teď je hlavně důležité, aby se našlo nějaké řešení. Když se jim to povede, tak bude všechno v pořádku.

HN: Evropská komise přišla minulý týden s vlastním návrhem, který by přesunul pravomoci nad kontrolou rozpočtů jednotlivých členských zemí do Bruselu. Jaká je naděje na jeho schválení?

Nemyslím si, že s tím budou ministři souhlasit. Protože by to znamenalo, že národní parlamenty de facto přijdou o svou moc nad schvalováním rozpočtu. Komise totiž chce, aby před schválením rozpočtu nejprve putoval návrh do Bruselu ke schválení Evropské komisi a Evropské radě. To je podle mě trochu moc. Podle mě to členské země neschválí. Ale ukazuje to, jak se o věci přemýšlí, takže věřím v přijetí opatření, které bude fungovat.

HN: Proč je potřeba najít společné řešení?

Zatím jsme byli jen svědky situací, kdy byla na stole ad hoc řešení. Například minulý týden. Proto teď potřebují ukázat i strukturální řešení. Jsou trochu pod tlakem, takže budou chtít s něčím přijít.

HN: Kdo bude hnacím motorem těchto jednání?

Jednoznačně německý ministr financí Wolfgang Schauble. Vzhledem k tomu, že Německo schválilo objemné finanční balíky na pomoc Řecku a případně i dalším evropským zemím, je v situaci, kdy musí svým voličům prodat nějaký úspěch.

HN: Jsou v Německu nějaké nové informace o tom, co chce na jednání přinést za návrhy?

Ne. Ale už několikrát mluvil o tom, že německý model dluhové brzdy, by byl vhodný pro Evropu. Ale nevím o tom nic dalšího. Všechno ostatní jsou jen spekulace. Mohl by třeba přijít návrh, aby členské země zakomponovaly do své legislativy něco na způsob německé dluhové pojistky. Ale zdůrazňuji, že to jsou jen mé dohady. Nejsem tak blízko německému ministerstvu financí.

HN: Vidíte nějaké země, které by s takovým opatřením mohly mít problémy?

Ani ne. Dluhová pojistka řeší strukturální a cyklický deficit. Povolená úroveň strukturálního a cyklického schodku je stanovena na základě posudku Evropské komise. To z jednání o rozpočtu odstraňuje politicko-ekonomický aspekt. Stejně tak by mohla komise dodávat potřebné podklady i jiným evropským zemím.

Tento model navíc nepodkopává růst. Země s vyšším růstem by si mohly dovolit vyšší strukturální deficit ve srovnání se zeměmi, kde je potenciál hospodářského růstu nižší. To by podle mě nezpůsobovalo žádné problémy. Skutečným problémem je ztráta konkurenceschopnosti v některých zemí. Tam budou muset v následujících letech začít více pracovat a nestarat se, zda bude jejich schodek ve výši 0,5 nebo 0,75 procenta hrubého domácího produktu.

HN: Jak je nyní Evropa rozdělená podle konkurenceschopnosti?

Jsou tady země s vysokou konkurenceschopností, která šla ruku v ruce se silným hospodářským růstem taženým exportem a slušným přebytkem na běžném platebním účtu. Tam patří například Německo, Nizozemsko či Rakousko. Ve druhé skupině jsou země se silnou domácí poptávkou, ale slabším exportem. To jsou třeba Belgie, Francie či Itálie.

Ve třetí skupině jsou země, které se nyní nacházejí pod silným tlakem. Ty sice zažívaly silný hospodářský růst související s přístupem na společný evropský trh, ale selhaly v zavádění nutných strukturálních reforem. Jejich růst byl tažen vysokým přílivem kapitálu a nízkými úrokovými sazbami. Investice však často směřovaly do projektů s nižší produktivitou. Následný růst platů pak vedl ke snížení konkurenceschopnosti. To jsou Řecko, Španělsko či Portugalsko.

HN: Kdo může za problémy zemí ve třetí skupině?

V některých případech se prostě jen vyvinuly různé modely růstu, někde udělali chyby politici. To musí být rychle napraveno provedením strukturálních reforem. K tomu je však potřeba koordinovaný postup v rámci Evropské měnové unie, včetně zavedení sankcí.

HN: Hrají v tom nějakou roli také investice do výzkumu a vývoje?

Schopnost inovovat hraje v tomto případě důležitou roli. V tom také existují obrovské rozdíly mezi členy měnové unie. Zatímco v Lucembursku, Německu nebo Rakousku jde ročně do výzkumu a vývoje více než sedm set eur na obyvatele, v Portugalsku, v Řecku nebo na Slovensku je to méně než 120 eur ročně.

HN: Mezi negativními vlivy na třetí skupinu zemí jste zmínil neadekvátní růst mezd. Jak to vypadalo například v Řecku?

Tam rostly mzdy mnohem rychlejším tempem než produktivita. V letech 2005 až 2009 stoupaly mzdy průměrně o 4,1 procenta ročně, zatímco produktivita rostla ve stejném období jen o 1,1 procenta ročně. ve Španělsku to bylo ještě horší. Oproti tomu v Německu, Rakousku nebo ve Francii jsme byli svědky omezování tempa růstu mezd.

Po řecké krizi je tu krize eura. Společná měna hraje o život a důvěru investorů - čtěte ZDE

HN: Jak se vyšší míra konkurenceschopnosti projevuje například v německé ekonomice?

V minulosti například Německo dost těžilo z růstu rozvíjejících se trhů. V roce 2008 šlo 27 procent německého exportu do zemí mimo jednotný evropský trh. Oproti tomu z Francie nebo Itálie směřovalo na tyto trhy jen jedenáct procent vývozu. U Španělska to byla však už jen čtyři procenta exportu.

HN: Uklidní takové opatření, jako by bylo zavedení dluhové brzdy, situaci na finančních trzích?

Nejenom toto opatření. Finanční trhy samozřejmě vyžadují symbolická opatření, ale nejen ta. Chtějí vidět ústavní pojistky, jako by byla německá Schuldenbremse (dluhová brzda), ale chtějí vidět také konsolidační kroky, které provedli například loni v Irsku nebo ve Španělsku minulý týden. Na to pak skutečně reagují finanční trhy bez ohledu na to, jaký bude výsledek jednání evropských zemí.

HN: Evropa dala dohromady fond, který by měl mít k dispozici bilion dolarů na pomoc zemím ohroženým dluhovou krizí. Je to dostačující balík peněz na to, aby odvrátil hlubší krizi?

Obávám se, že na to vám nedokážu odpovědět, protože to je velmi spekulativní otázka. Je mi líto. Ale byl to velmi důležitý signál vyslaný k trhům. Jeho obsahem bylo sdělení, že ať už útočí na euro kdokoli, tak nemá šanci uspět. Z tohoto pohledu je schválený štít docela efektivním řešením. Ale na zbytek vám nedokážu odpovědět.

HN: A co mechanismus odkupu dluhů? Je to správné řešení?

Podle mě ano. V situaci, v jaké se ocitlo Řecko, nemůžete zvolit první nabízející se řešení. Musíte najít rychlé řešení. A to, že do toho vstoupil Mezinárodní měnový fond, je podle mě správné. Navíc pochybuji, že budou z těchto peněz někdy kromě Řecka čerpat peníze státy, jako jsou Portugalsko nebo Španělsko.

HN: Kolik času získala Evropa tím, že vytvořila zmíněný fond a zřejmě nakonec najde i mechanismus kontroly rozpočtových schodků?

To vám nemohu říct, protože to ze všeho nejvíc záleží na jednotlivých členských zemích a jejich reformních opatřeních. Jsem si celkem jistý, že Portugalsko a Španělsko to zvládnou, přestože budou muset přistoupit k hlubším reformám například na pracovním trhu, aby zrychlily hospodářský růst. Ale neumím vám říct, kolik času jsme tím získali.

HN: Pravděpodobně budeme svědky toho, že v některých zemích eurozóny budou muset vlády přistoupit k drastičtějším rozpočtovým škrtům než v jiných zemích. To znamená, že životní úroveň se někde výrazně propadne. Nebude to vyvolávat další napětí v eurozóně?

Myslím, že ne. Tady platí argument ricardiánské ekvivalence. Lidé pochopí, že když vláda dnes v rozpočtu ušetří, tak zítra nebudou muset platit tak vysoké daně. Prostě se mi vyplatí dnes investovat do úspor. Neříkám, že privátní investice vyrovnají vše, co zmizí z veřejných rozpočtů, ale když bude existovat důvěra ve vládní opatření směřující k oživení růstu, pak také uvidíme větší investice v soukromé sféře. Proto nejsem pesimistou. Například v Řecku dnes vláda stojí před obrovskou rozpočtovou reformou a má podporu široké veřejnosti. Protestů se tam zúčastňuje jen výrazná menšina obyvatelstva.

Profil: Nicolaus Heinen (30)

Absolvent Basilejské univerzity v oborech Ekonomie a Evropská studia získal Ph.D. na Univerzitě v Kolíně nad Rýnem. Pro Deutsche Bank teď analyzuje měnovou a fiskální politiku eurozóny.

Evropští politici se snaží dostat eurozónu z krize a zastavit propad eura. Medicína na léčbu bude hořká - bude třeba přijmout tvrdá úsporná opatření, která sníží zadluženost a naopak zvýší konkurenceschopnost některých zemí. K největším hříšníkům patří v tomto ohledu jihoevropské státy jako Španělsko, Portugalsko, Itálie a hlavně Řecko.

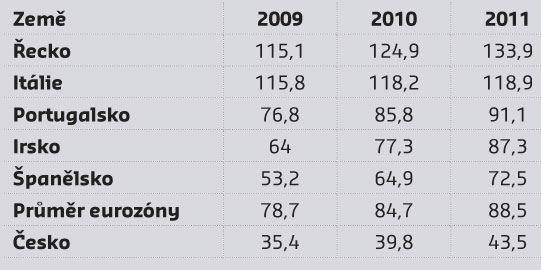

Celkový veřejný dluh (v procentech HDP)  | Rozpočtové schodky (v procentech HDP)  |

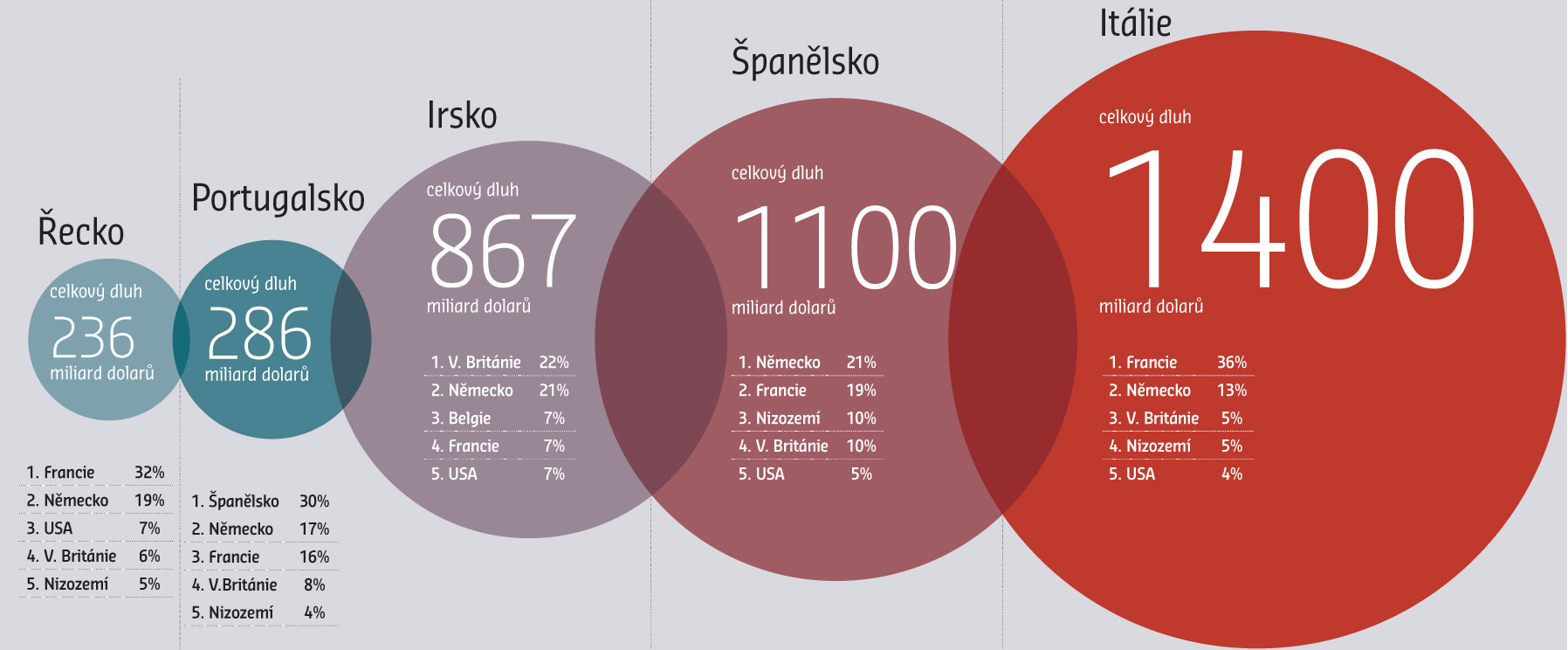

Komu hříšníci nejvíce dluží

| |